出資法と利息制限法

出資法とは

出資法は正式名称を「出資の受入れ、預り金及び金利等の取締りに関する法律」といい、出資金の受け入れや金利など金銭貸借全般にかかわる金利を制限する法律です。

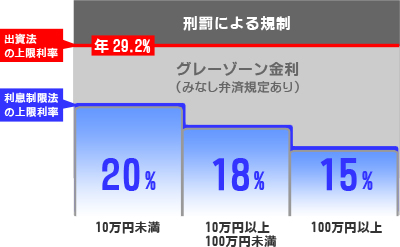

出資法では、貸金業者以外の者による貸付の上限金利を年率109.5%、貸金業者による貸付の上限金利を年率29.20%(平成12年5月末までは40.004%)までと定めており、この出資法の上限金利を超えた利息を支払わなければならない約束をしたり、受け取ったり、支払いを催促した場合は、この契約が「無効」なるばかりでなく、刑事罰の対象となり、5年以下の懲役若しくは1000万円以下の罰金と非常に厳しい罰則となっています。

出資法は1954年に年率109.5%で施行されて以来、幾度となく上限金利引下げられ2000年からは29.2%となり、2010年6月18日以降20%を超える貸付は刑事罰による規制が入ります。

出資法では、貸金業者以外の者による貸付の上限金利を年率109.5%、貸金業者による貸付の上限金利を年率29.20%(平成12年5月末までは40.004%)までと定めており、この出資法の上限金利を超えた利息を支払わなければならない約束をしたり、受け取ったり、支払いを催促した場合は、この契約が「無効」なるばかりでなく、刑事罰の対象となり、5年以下の懲役若しくは1000万円以下の罰金と非常に厳しい罰則となっています。

出資法は1954年に年率109.5%で施行されて以来、幾度となく上限金利引下げられ2000年からは29.2%となり、2010年6月18日以降20%を超える貸付は刑事罰による規制が入ります。

利息制限法とは

利息制限法は貸し金業者の金利を規制する法律で、利息制限法で規定してある金利を超える金利は無効とされています。

利率の設定に関して、契約当事者による特約で定めるのが基本なのですが、当事者の自由に任せてしまうと、債務者が負担しきれないような高利を定めてしまうことにもなりかねません。

金銭消費貸借契約(キャッシング、ローン等)での契約では通常、その立場・窮状、あるいは、専門知識の差異から、債権者と債務者は必ずしも同等の立場であるとは言えず、債務者が不都合を強いられることが多々あります。

そこで、法外な高利から債務者を保護するという趣旨で利息制限法が制定されました。

利息制限法は、たった4条までしかない、小さな法律です(法改正によって9条まで増えました)。

しかし、その存在はキャッシングやローンを組む債務者にとっては大きな後ろ盾になり、多重債務に陥ってしまった人には救世主となり得るものです。

利息制限法の制度趣旨は「債務者保護」ですので、多重債務者の救済の場面でも活用されます。

多重債務に陥る理由の一つに、グレーゾーン金利による貸し付けありますが、このようなケースでは利息制限法による債務の引き直し計算が行われ、支払額の減額が行われたりします。過払い金も、この過程で発生したりします。

このように、金銭債務者にとって非常に心強い利息制限法ではありますが、法律自体には矛盾点があり、制定当初は骨抜き状態でした。

時が経つにつれて、判例が確立されてきて、現在のように債務者保護の体をなしてきましたが、それでも法の隙間をぬって昨今問題となった「グレーゾーン金利」を生み出した一端であると言っても過言ではありません。

参考サイト:自己破産・債務整理ガイド http://www.hasan-web.com/

- 元本10万円未満は年率20%

- 元本10万円以上100万円未満は年率18%

- 元本100万円以上は年率15%

利率の設定に関して、契約当事者による特約で定めるのが基本なのですが、当事者の自由に任せてしまうと、債務者が負担しきれないような高利を定めてしまうことにもなりかねません。

金銭消費貸借契約(キャッシング、ローン等)での契約では通常、その立場・窮状、あるいは、専門知識の差異から、債権者と債務者は必ずしも同等の立場であるとは言えず、債務者が不都合を強いられることが多々あります。

そこで、法外な高利から債務者を保護するという趣旨で利息制限法が制定されました。

利息制限法は、たった4条までしかない、小さな法律です(法改正によって9条まで増えました)。

しかし、その存在はキャッシングやローンを組む債務者にとっては大きな後ろ盾になり、多重債務に陥ってしまった人には救世主となり得るものです。

利息制限法の制度趣旨は「債務者保護」ですので、多重債務者の救済の場面でも活用されます。

多重債務に陥る理由の一つに、グレーゾーン金利による貸し付けありますが、このようなケースでは利息制限法による債務の引き直し計算が行われ、支払額の減額が行われたりします。過払い金も、この過程で発生したりします。

このように、金銭債務者にとって非常に心強い利息制限法ではありますが、法律自体には矛盾点があり、制定当初は骨抜き状態でした。

時が経つにつれて、判例が確立されてきて、現在のように債務者保護の体をなしてきましたが、それでも法の隙間をぬって昨今問題となった「グレーゾーン金利」を生み出した一端であると言っても過言ではありません。

参考サイト:自己破産・債務整理ガイド http://www.hasan-web.com/