Deflation - an outline of the problems

Riksbanken (スウェーデン国立銀行)

今回翻訳した箇所: 2003年第3号(2003年10月発行)のP55-P59

イントロダクション

1990年代のかなりの期間にわたり,世界経済において経済活動は総じて上向き,GDP は比較的急速に成長した.ところが,過去数年でこの傾向は逆転したようだ.GDP の成長は大半の国でかなりの下降をみせ,資源利用は低い水準にある(図1 を参照).スウェーデン経済ではこの傾向はわずかながらましなものとなっているが,しかし経済活動はいくぶん低迷している.同時に,世界経済が弱まるにつれ,インフレ率は多くの国で目について下がっている.これはとくに財の価格にあてはまり,アメリカとドイツでしばしば同時に下落している(図 B15 参照).そこで問題となるのは,アメリカとドイツは日本とおなじ運命をたどるリスクにさらされているのか,という点だ.両国は伝統的にグローバルな経済の成長を推進する原動力の役目を果たしていたが,アメリカとドイツには,日本のようにあきらかな低成長と全般的な物価水準の継続的な下落のリスクはあるのだろうか.

全般的な物価水準の下落は実体経済における目立った問題の発生にむすびつく傾向があることから,デフレのリスクをつねに警戒しておく理由はじゅうぶんにある.ただ,物価の下落がつねに懸念すべきものではないことも強調しておいてよいかもしれない.もっとも,この点は議論に際して総じて与えられる印象ではある.

第1節 よいデフレとわるいデフレ (Good and bad deflation)

良し悪しの自然な区別として,まず物価下落期間の長さに関するものが挙げられる.より長い期間にわたるデフレは経済の機能にあしき影響をもたらすことが多いが,しかし,物価下落が短期間で終わった場合にはかならずしも負の影響があるとはかぎらない.その一例は,1998年末と1999年はじめのスウェーデン経済にみいだせる.当時,12ヶ月間のCPIの変化として計測されたインフレがマイナスだったのはわずか数ヶ月だった.その理由のひとつに,金融政策の緩和によって家計にとって金利の出費が低くなったことがある.物価が下落しつつあったことはメディアで派手な見出しをつけて無数に報じられ,デフレの脅威が伝えられた.しかし,じっさいの物価下落による実体経済への影響はおそらくごく限られたものだった.インフレ目標〔として決められた値〕の周辺に長期のインフレ予測が比較的堅固に定着していたのだ.

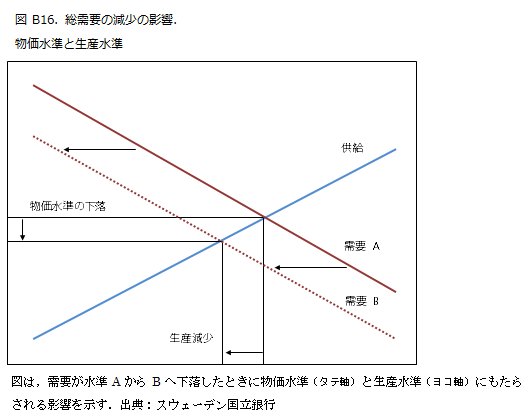

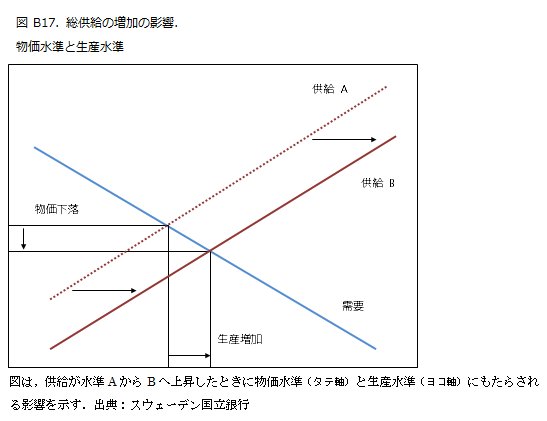

また,物価の傾向を左右しているのが需要側の変化なのか供給側の変化なのかを区別しておくのも重要だ.物価下落の期間がつづくとき,そのはじまりにあるのは,その経済において財の総供給に比べて総需要が顕著に不足しているという事態であることが多い.このタイプの状況は2つの理由で生じる:第一に,需要は大幅に減少しうるということ.たとえば,なんらかの理由で家計が消費を減らした結果として,需要は大きく減少しうる.第二に,供給は大幅に増加しうる.たとえば,技術進歩により生産性が上昇した結果として供給は増加しうる.需要減少と供給増加ともに,物価水準の下落につながりうる.しかし,需要〔の減少〕に起因するデフレが生産の低成長に結びついているのに対し,供給〔の増加〕に起因するデフレはその反対となる(これらの効果の概要は図 B16 と B17 を参照).生産への影響が異なるため,この2つのタイプのデフレはときに「よいデフレ」と「わるいデフレ」と称されることがある.純粋に供給〔の増加〕によるデフレはおそらくかなり稀な事態だが,過去数年にわたる中国の発展はこの実例にあたるだろう.以下の議論では,「デフレ」は有意に弱い需要と物価下落が比較的に長い期間にわたり継続することを指して用いる.これは国際的な経済論議で焦点をあてられている定義だ.

第2節 デフレはなぜ問題なのか? (Why is deflation a problem?)

経済学の通常の説明に依ると、デフレの弊害として特に3点を挙げることができる。まず第1点は名目賃金の下方硬直性と関連するものである。需要の減少と物価下落とが進む中で名目賃金が下落しなければ、企業は利潤の減少に対応するために労働者の首を切らざるを得なくなる。名目賃金の硬直性(特に下方硬直性)とデフレとが相伴うことで(実質賃金の高止まりという結果を招くことになり;訳者注)需要の減少によって引き起こされた経済活動の低迷がさらに深刻なものになるのである。

デフレの弊害の第2点は、デフレが予測されていないのであれば、デフレによって債務者から債権者に対して富の再分配が生じることに関連している。(予測されざる)デフレによって債務者から債権者に対して富の再分配が生じるのは、資金貸借の契約を締結する際に予測していなかったようなかたちで債務の実質価値が上昇することになるからである。デフレが予測されていなかったのであれば、債権者たる資金の貸し手が受け取る金利の購買力(実質金利)も予想以上に上昇することになるであろう。同様の効果はデフレでなくともインフレの場合でも―もしインフレが予測されていなければ(インフレ率が予測以上に高かったり、低かったりすれば;訳者注)―生じ得るものである。実際のところ、債権者と債務者間での富の再分配という問題は、デフレそのものが抱える問題ではなくて、資金貸借の契約締結後に予測しないかたちで物価が変動することに伴う問題なのである。

デフレによる債務者の実質的な債務負担の増加は、資金貸借のプロセスや金融システムの安定性に影響を及ぼすことを通じても経済への悪影響を生じさせることになる。企業の実質債務負担の増加は、バランスシート上における純資産の減少につながり、資本コストの上昇や資金のアベイラビリティの低下といったかたちをとって企業の資金調達を困難にするであろう。企業によるこうした資金調達の困難化は経済活動のさらなる低迷へとつながることであろう。デフレによるバランスシートの悪化は、企業だけではなく家計に対しても同様に資金調達の困難化という弊害を生み出すことになるであろう。さらに、デフレによる実質的な債務負担の増加は家計や企業の倒産を生むことにもなり、銀行の不良債権の増加という結果も招くことになるであろう。最悪の場合には、金融システムのメルトダウンという結果にもなりかねない。

デフレの弊害の第3点は、景気刺激策としての金融政策の効果という点と関連するものである。金利をゼロ%にまで引き下げたにもかかわらず経済は依然として低迷したままで、デフレーションも解決されないままであるということになると問題が生じることになるであろう。というのも、金利をゼロ%にまで引き下げたにもかかわらずデフレ不況から抜け出すことができないということは、デフレ不況から抜け出すためにはマイナスの実質金利――名目金利から(期待)インフレ率を引いたもの――を実現する必要があることの証であるのかもしれないからである。しかしながら、名目金利はゼロ%であるために名目金利の引き下げを通じては実質金利をこれ以上引き下げることはできず、デフレのために実質金利は正の値にとどまってしまう。名目金利がゼロ%の状況においては借り手が支払う実質金利はデフレ率と等しくなるのである(デフレ不況からの脱出に必要な実質金利がマイナスであったとすれば、このことはデフレによって実質金利が望ましい水準よりも高い水準に止まってしまうことを意味している。デフレが進めば進むほどこの乖離はますます広がることになるであろう;訳者注)。デフレが進めば進むほど、投資プロジェクトから生み出される実質的な収益もますます高くなければならなくなろう(そうでないとデフレの進展によって上昇していく実質的な借入金利を返済することはできない;訳者注)。総需要の水準との関連であまりにも高すぎる実質金利は実物投資を抑制し、経済の低迷をさらに後押しすることになるであろう。

第3節 デフレを回避するために何ができるか?

前節で概説した問題の観点から、デフレスパイラルを避けるための予防手段を講じることが重要である。デフレのリスクを最小化することを保証するような、あるべき金融政策の枠組みの策定については一般的な合意がある。その中心的な含意は、金融政策はインフレ率及び期待インフレ率をプラスに、しかし低いレベルに安定化させることを目的とするべきだ、ということである。このような金融政策は経済主体にとって明確な指針として機能するような、明示的なインフレーションターゲットを設定することで実現することが出来る。金融政策はインフレ率がターゲットを下回るような(もしくは上回るような)圧力を受けた際に、これを防ぐ手段を取れるようにフォーワードルッキングでなければならない。

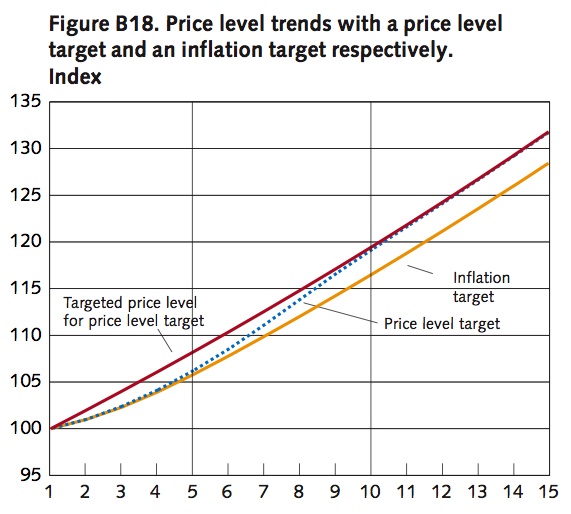

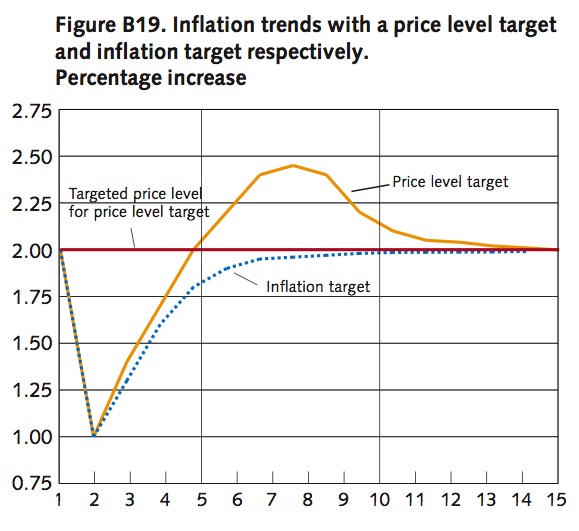

特定のインフレ率でターゲットを定義する方法に対して、まだ実践ではあまり試されていない別の興味深い方法がある。これは、例えば毎年2%のインフレ率で上昇していくような物価水準をターゲット経路に設定する、といったものである(図B18参照)。物価水準目標はデフレを防ぐ点に関してはインフレーションターゲットよりも好ましいと考えられる。なぜならば、このような戦略が信任されたとすれば長期間にわたってインフレ期待を安定化させる、経済にとってより効率的な方法と看做せるからである。物価水準目標は今日のデフレ(訳注:原文では「インフレ」だが「低インフレ」を意味するか、「デフレ」の誤植と思われる)は将来の高いインフレで相殺されなければならないことを意味する(逆も同様)。これはインフレーションターゲットのように初期の低インフレを取り返す義務を課さない場合に較べて、平均インフレ率が高くなることを意味する(図B19参照)。

より短い期間において、物価水準目標はデフレに陥ってしまった場合でも実質利子率をより望ましい率に下げることに貢献できる。さらに物価が低下した場合、ターゲット経路に復帰するまでの期間のおいてはより将来における高いインフレ率および期待インフレ率が求められる。このため、さらなるデフレによって名目金利がゼロまで引き下げられていたとしても、実質金利は「自動的に」引き下げられる。もう一つの利点はデフレの場面において物価水準目標は通常のインフレーションターゲットと異なり債務者の実質債務を増加させることがない点である。なぜならば、物価水準が貸借契約の基礎となった元の物価水準の経路に復帰するからである。

第4節 それでもデフレになってしまったらどうするか (What can be done if deflation nevertheless occurs?)

中央銀行が政策金利を可能な限り引き下げたにもかかわらず、総需要が低迷しデフレが発生したと想定しよう。このような状況において、経済活動を刺激するために利用可能な手段というのは依然として残されているだろうか?この質問は単なる想定問答ではなく、主には日本経済がデフレから脱却するためにはいかにすればよいのかという問題と関連するかたちで、また景気刺激策として利子率の引き下げに頼ることができなくなった場合に中央銀行はどのような手段に打って出ればよいのかという問題と関連するかたちで、現実味ある問題として盛んに議論されてきたものである。以下ではゼロ金利下における金融政策の手段に焦点を当てることになるが、財政政策を利用するという可能性も場合によっては残されているかもしれない。政府債務がそれほど累積していないのであれば、政府は総需要を刺激するために伝統的な財政政策、つまりは減税や政府支出の増加といった手段に打って出る余地も残されているであろう。また政府債務がかなりの規模に達している国においても依然として財政政策を利用する余地は残されている。というのも、財政赤字を増やすことなしに総需要を刺激することは可能であるからである。例えば付加価値税(VAT)を引き下げ投資税額控除を増やせば、しばらくの間総消費と総投資とが刺激されることになるだろう。ここで(付加価値税の引き下げと投資税額控除の増加による税収の落ち込みを補うかたちで;訳者注)総需要に対する影響が小さい税金を引き上げれば、財政赤字を増やさずに総需要を全体として(差し引きして)刺激するということも可能となるのである。

金融政策で経済活動を活性化できるかどうかについて言うと、根本的に問題なのは、中央銀行が政策金利をこれ以上下げられないところまで下げてしまっているということ。しかし、非伝統的(unconventional) で広くは試されていないものの、中央銀行が国家経済を刺激できる方法はまだある。これらの方法の多くは、中央銀行は企業や家計のインフレ期待を増加させるような施策をおこなうのが当然だという基本的な考えを背景にしている。実質金利は名目金利からインフレ期待を差しひいたものとして定義されるので、このような施策によって実質金利を下げ、経済の後押しをすることができるのだ。

他にも、名目金利を通じて実質金利に影響を与える方法がある。この手法は、長めの名目金利がプラスの水準にあることを利用して、短期の政策金利ではなく利回り曲線(yield curve)上におけるより長めの名目金利に働きかけるものである。満期が長めの証券の名目金利(利回り)を低下させる方法のひとつは、中央銀行が政策金利を長期にわたって 0% に据えおくと宣言することである。期待仮説によると、長期名目金利は将来的に予想される短期名目金利に関係があり、この宣言は長期名目金利の引き下げに貢献するはずだ。また、中央銀行はある満期の債券に対して低い"金利の上限"を定めた上で無制限にこの金利で債券を買い入れることにコミットすることもできる(このようにしても長めの名目金利の低下を実現することができる)。

インフレ期待を喚起するための直截的な方法は、インフレ目標を掲げるかあるいは物価水準目標を掲げるかすることである。この方法は日本経済が直面する問題を部分的に解決するための方策として提案されてきたものである―ちなみに日本ではこれまで目標とするインフレ率が数量化された経験はない―。しかしながら、インフレ目標政策や物価水準目標政策が実質利子率の低下につながり、経済を刺激する効果を有するためには、インフレ目標あるいは物価水準目標に対する日銀のコミットメントが国民から信頼されねばならない。だがデフレーションが既に経済に定着しており、政策金利もゼロ%の下限に達しているような状況(まさに日本が置かれている状況;訳者注)においては、国民からそのような(日銀によるインフレ目標あるいは物価水準目標に対するコミットメントへの;訳者注)信頼を勝ち取ることは困難なものであるかもしれない。

多くの注目を集める考えに次のようなものがある。中央銀行が為替相場に対してアクションを起こすことによってインフレーションが実際に発生するという確信を持たせることができる、というものだ。この考えは次のように説明される。

中央銀行は次の事柄を表明し、実行する。

- 右上がりに設定された物価水準ターゲット経路

- (為替レートの)減価と、"crawling peg (這うような連動)" すなわち通貨の特定の将来の経路

- ターゲットとする物価水準に達した時に通貨経路が放棄される出口戦略

為替相場の操作が将来の物価水準の期待に影響する理由を理解するには、少し遠回りして次の質問を考えてみると分かりやすい。もし高めに設定された物価を将来実現するという約束が経済主体から信任されたとすると、為替レートはどのように影響されるであろうか?国内物価が高くなっていく、という期待は将来の為替レートの減価をもたらす。なぜなら長期の国内と国外の財の交換には影響しないからである。図B12(訳注:対応する図が存在しないので、内容からB20と思われる)では将来の物価水準がPTからPT'に増加し、為替レートはVTからVT'に同等な額だけ増加する。しかしながら、将来の期待為替レートが弱い方向へ行くということは現在の為替レートはさらに減価することを意味する(VOからVO'へ)。このようなことが起きる理由は、もし国内の名目金利がゼロで、海外の名目金利がプラスならば通貨の増価が国内と海外の通貨における投資の収益がある期間内で同じになるために必要だからである。外国為替市場の均衡条件はこのように満たされる。図B20はVOVTからVO'VT"への全ての為替レート経路の平行なシフトを表している。言い換えるならば、ターゲットとする将来の物価水準が信任されるならば、現在の通貨の著しい減価というかたちで反映されるのである。

上述の"three-point programme"はこの説明の終わりから説明が始まる。中央銀行はより高い国内物価水準の期待と将来の為替レートの減価期待を形成することが出来る。これは通貨と為替レートの減価の表明とターゲットとする為替レートでの無制限な外貨の買い入れという行動によって実現できる。1990年代初頭にデフレ圧力(訳注:原文はdepreciation pressure(減価圧力)だが通貨の減価はインフレを意味するので筋が通らないと判断)をうけた(スウェーデンの通貨)クローナに対するよりも為替レートの減価誘導のほうが遥かに簡単に信任を得ることが出来るであろうことは注意すべき点である。もし宣言された戦略が途中で挫折したならば、通貨は中央銀行お発表前の元のレベルにすぐに増加してしまうであろう。通貨を保有する投資家はこのとき利益を得ることが出来る。このことは宣言された為替レート経路が信任を得る前の最初の段階で通貨に対する超過需要が存在したことを意味する。この需要は中央銀行が新たに通貨を発行するだけで簡単に満たすことが出来る。この考えの中心となる要素は中央銀行は外国為替市場での明確な行動を通じた約束に信任を取り付けることができる、ということである。これは中央銀行が単にインフレ率や物価水準のターゲットを表明するだけのものと対照をなしている。

要約すると、企業と家計の期待インフレ率が程よいところで安定するような経済を保証することが、デフレに対するおそらく最良の防御であるだろう。「程よい」インフレ率とは2%前後であることが多くの指標から示されている。よって、2%前後のインフレ率をターゲットとする中央銀行はデフレを防ぐという面で”追加的な保険”をかけていると言えるだろう。それでもデフレに陥って名目金利がこれ以上下げられないところまで来てしまったとしても、他に頼ることの出来る手段はいくらでもあるのである。これらの手段には、長期国債の金利引き下げ、将来のインフレ率や物価水準が高まる期待の形成、財政政策などが含まれる。ここでの文脈では小国の開放経済は特に優位な点を持っている。外国為替市場は期待インフレ率や期待物価水準を引き上げるような手段に信任を得る機会を与えてくれるからである。

今日アメリカやドイツ、そしてスウェーデンが日本と同じような状況に陥るリスクというのはどのくらいあるだろうか? 多くの指標によれば、今のところこれらの国々がデフレに陥るリスクは無いといってもよいだろう。これら3国の中央銀行のいずれとも、暗黙的なかたちであれ明示的なかたちであれ、2%近辺で安定したインフレ率の達成を目的として金融政策を運営している。さらには、このところ実体経済活動も安定化してきており、成長の加速が見られるまでになっている地域もある。興味深いことには、日本経済もまた非常に高いGDP成長率を伴いながら堅固な景気回復の様相を示してきているようである(訳者注;2003年時点の話)。

原文について:

インフレーションレポート: スウェーデン国立銀行のインフレーションレポート(現在は金融政策レポート)は、彼らが適切な金融政策を決める際に検討したこと、政策金利をこう導けばバランスのよい金融政策になるだろうという視点からのインフレ予測や経済活動の見通し、そして当時の最新情報と国立銀行による経済情勢分析が書かれている。このレポートは金融政策決定の基礎資料で、スウェーデン国立銀行による状況評価を広く一般に知らしめるものでもある。毎年3冊のレポートと1冊の金融政策アップデートが出版され、後者では幾つかの予想と主なマクロ経済指標(変数?)についてだけ掲載される。