����Ϥʤ��ǥե��������������Τ����ƥ�ץ��֤���

�ǽ�������

![]() sunrise2010 2010ǯ10��06��(��) 19:55:24����

sunrise2010 2010ǯ10��06��(��) 19:55:24����

2CH �к��ġ�������Ϥʤ��ǥե��������������Τ����ס��ƥ�ץ��֤���Ǥ���

2CH �к��ġ��ַкѤ����������륹��ץƥ�ץ졡http://www26.atwiki.jp/keizaikaraseiji/

�����Ҹ�

http://2bangai.net/search_th/index.php?keyword=%E6...

�����

http://jbbs.livedoor.jp/bbs/read.cgi/business/9747...

��ե������Ȥ�����������������������������Ū�ʻ��¤ȥǡ�������������������ࡼ�ӡ���

�ǥե쥿�����å����� �Ȥϡ������������μ��Ȥ��Ƥηкѳؤζ��ʽкѵ����������ɤ�Ǥ������ۤ���������Ρ�

�кѳؼ�

�С��ʥ�FRB��Ĺ�ý����������롼���ޥ�krugman�ý��������ե�ɥޥ�Υ�ե���

��Ū���¤θ��̤�ɾ��������ʸ�����������ز����ˤ�륹�����Υǥե����

�֥����ξҲ�(OECD�������פ�¿�Ѥ����Ҵ�Ū�Ǥ���Ȥ��������)

����

����ʪ����ư�����������ɤΤ��餤�ǥե�ǵ�����ʧ�ä��������äȷ����Ƥߤޤ�����

���ȯ�ǥե���������

�ⶶ�ΰ졡�ý�

�ܤξҲ�

�إǥե��Զ������ܶ�Ԥ����١����潨��(��)��ī����ʹ����

����ζ����˳ؤ�! �����ηкѳؤ��狼���� ���� ���� (��), ���������� (��), ���� ����(��)

�����䵮²�פ�����Ǥܤ� ����ǰ �� (��)

����ˤĤ֤��줿���ܷк� ��̱���ı��İ������� ����(��)

���ĵ����ˡء��¡פ�ִ�˾�פ��Ѥ���кѳ�

���� �����Զ��ϿͺҤǤ��� �ߤ�ʤǸ����ˤʤ�кѳء�����

�Ҳ���Ρ������ܤΡּ���줿20ǯ�סݥǥե��Ķ����к������˸����ơ�

�֤ʤ�����ե�ˤ���Ȥ����Τ�����ñ�ʼ��㣲�ס�

�߹�����(�¼��¸����إ졼��)

907 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 15:03:06

�¼��¸����إ졼�ȤȤ�ʪ�����̣�����졼��

üŪ�˸����С����ɥ룱�����ߤǣ�ǯ��졼�Ȥ��Ѥ�餺����ꥫ�ϣ�����ե�ˤʤä��Ȳ��ꤹ��ȡ�

����ꥫ�ϥ���ե죱��������飱�����ߤ��;夲�Ǥ��뤳�Ȥ���ؤ˲�̣�����Τ��¼��¸����إ졼�ȤǤ���

����ϥ졼�Ȥ����ɥ룱�����ߤˤʤä��߰¤�Ʊ�����Ȳ�ᤷ�Ƥ�ΤǤ���

�Ȥ���������ꥫ��ǯΨ����Υ���ե������Ȥ��ä����ܼ֤�������ʤβ��ʤ��;夲�����䤷�Ƥ�äƤΤϲ�ʹ�ˤ���ʹ������������ޤ���

����ǤϤޤ�Ǽ¼��¸����إ졼�Ȥϳ����������������������̣���ʤ�����������

����������äơ�����ǯ(79��75��)��꺣�α߹�Τ��ڤ���ͤäƤΤϡ�ñ���¶�ǥե줬�ʤ�������Ȥˤϳڤ��⤷��ʤ��äƤ��Ȥ��̣���Ƥ������

�¶⥫�åȤ��줿�ۤ��ι�̱�Τۤ��Ϻ��Τۤ����ष���줷���äƤ��Ȥˤʤ롣

���褦�˼¼��¸����إ졼�Ȥλ���Ϥ��ʤꤪ��������

�����ƹ�̱�μ´�����ۤɱ���̱����������ץޥ��å��ˤ����פ��ʤ�

�¼��¸����إ졼�ȤǤϤ��������߹�ǤϤʤ��ȸ����ۤϡ���ä��¶�ǥե�;�Ϥ�����ȸ��äƤ��뤳�Ȥˤʤ�ޤ�

��¸����إ졼�ȡ�̾�ܡ��¼��ˤβ���

http://www.boj.or.jp/type/exp/stat/exrate.htm

�¸����إ졼�ȡ�̾�ܡ��¼��ˤδ���Ū�ʹͤ���

�¸����إ졼�Ȥϡ�����Σ��̲ߴ֤ΰ��إ졼�Ȥ�ߤƤ�������Ǥ�ʬ����ʤ����إ졼���̤Ǥ��г������Ϥ�ñ��λ�ɸ������Ū��ª���褦�Ȥ����Τ���

����Ū�ˤϡ��ߤȼ��פ�¾�̲ߴ֤Τ��줾��ΰ��إ졼�Ȥ����ܤ����������ϰ�֤��ǰץ������ȤDzýŴ���ʿ�Ѥ��������ǡ�����������ƻؿ���������ǻ��Ф��롣

���줬̾�ܼ¸����إ졼�ȡ�

�ޤ����г������Ϥϡ����إ졼�Ȥ����Ǥʤ���ʪ������ư�ˤ�äƤ�ƶ�������롣

�㤨�С����ܤ�̾�ܼ¸����إ졼�Ȥ����ѤǤ⡢�ǰ������ϰ��ʪ���徺Ψ�����ܤ�ʪ���徺Ψ����äƤ�����ˤϡ����ܤ�����Ū�ʶ����ϤϹ�ž���롣

�������������θ�����줿ʪ��Ĵ����μ¸����إ졼�Ȥ��¼��¸����إ졼�Ȥ���

����Ū�ˤϡ��ߤȼ��פ�¾�̲ߴ֤Τ��줾��ΰ��إ졼�ȡ�̾�ܰ��إ졼�ȡˤ����������ϰ��ʪ���ؿ����Ф������ܤ�ʪ���ؿ��Ȥ����褸�Ƽ¼����ʼ¼����إ졼�ȤСˤ�����ǡ����줾��μ¼����إ졼�Ȥ��ǰץ������ȤDzýŴ���ʿ�Ѥ��ơ�����������ƻؿ���������ǻ��Ф��롣��ͻ���¤�����Ĺ�������Ͼ夬�뤫��

http://toki.2ch.net/test/read.cgi/bizplus/12829668...

792+1 ��786�ʵ����Τ�����ԥ쥹�Ǥ����� [] ��2010/10/02(��) 23:28:06 ID:rJ0MA2c6 (2/2)

�������ۤϡֺ���ˡ�Ͽ���α��Ρ���Ĥ�Ĺ�������夬�ä��㤦�衢�դդáפȽҤ٤Ƥ����ޤ�����

������������Ĺ�������ϲ����äƤ��뤳�Ȥ��ڵ�Ȥ��Ƶ�Ͽ�˻ĤäƤ��ޤ���

�С��ʥ�-sama���ͻ���¤��Ƥޤ�����Ĺ���������夬�äƺ��äƤ���פȤ����ä�ʹ���Ƥ��ޤ���

��������P.86�ޣ�������ɥ����֡ʣ������������ݣ���������

http://www.imes.boj.or.jp/japanese/kouen/ki1004.pd...

http://jbbs.livedoor.jp/otaku/12973/storage/126693...

ˡ���Ǹ��Ǥ�����(�����ޤǻ��̥�٥�)

945+2 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:01:10

���ȡ�ˡ���Ǹ��Ǥ��ʵ����Ȥ˸��̤ʤ�Ƥʤ��衣���⤽��������ʬ�ؤβ��Ǥʤ������

�����ߤ������ʤ�ڶ���ֺѤ��������ǹ������礭���ʤ�ʤ�����͡�ñ�˴�Ȥ�

���¶⤬����������ˤ����ʤ�ʤ��������ºݡ������Ǥ����Ǥ���ˡ���Ǥ��Ǥ��Ƥ�ʵ��Ϥ褯�ʤ�ʤ��ä���

�������٤�

(ȿ��)

951+2 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:15:49

�����ޥ��ʥ��ʤΤ������̣��̵���ä���Υߥ���ɤ��ʣ���

���϶�����鲿������Ӹ�Ƥ�����

����ͭ���ʽ��õ���������

ˡ���Ǹ��Ǥ⡢���������äΰ�ĤΥݥ���Ȥˤʤ롣

(��ȿ��)

955 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:21:10

965 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:34:39

�ǡ������ʤ��Ȥʤ�Ȥ��������

�����μ�(���ʽ�)

547 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 18:14:15

���Ҥ��ڤ��ä��ޥ�������Ƚ���Ф��ƥ롼������Ƚ������ư��Ū�Ȥ�����ǰ��Ƴ�����줿�Τˤʤ����ޥ����кѤ���Ƚ�����Х��ꥢ��Ǥ���Υӡ����ߥ���Ū�����դ��ε�����Ƨ�ޤ����ųؤ���Ƚ���Ƥ���ȸ����Τ��ʤ�Ȥ��꤭��ʤ��������ˤʤ��

���Υڡ����Ǹ���ޥ����кѳؤ������ä��ܤ����ɤ��ΤǤ����ᡣ

�����ܤ����褷�Ƥۤ���������ɤʡ������ɤˤ�����ɤΤ���ɤβ��ͤ����롣

http://www.gifu.shotoku.ac.jp/kkura/modernmacro0.h...

617 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 22:24:08

(547�˴�Ϣ����)

http://www.fukkan.com/fk/VoteDetail?no=41651

���ʤߤˤ���ʤΤ⤢�ä��ꤹ�롣���ȵ��Ť������������ɤ������Լ��Ȥϲ���ǤϤ��뤬̵���ܻ��ܼ���ԤʤΤǥХ������⤢��衣

�إ��롼���ޥ�ޥ����кѳء�����(��̳���ԶȤ�����Ϻ���ʽ�Ū�ʤ��)��http://d.hatena.ne.jp/JD-1976/20091206

���������ηк�������������������뤳�Ȥν������ˤĤ���(��ͻ�ȿ��ȶ�ͻ�Ծ�ʣ�������ǯ�١�)

http://dl.dropbox.com/u/2260564/kinyu2010/kinyu_07...

���ְ�ä��к����Ĥ�ȴ����ˡ by ���Ĺ���

���������ζ�ƻ�����������롣

���ֹ�ĻĹ�800���ߡ�������㤤�٤���Τ�̵������

��������Ȥ���Ĥ������Ӥ���ȡ����ܤ����Ȥ⤽����ɿ路��

�ϥ��ѡ�����ե줬ȯ�������

�Ȥ��ä��������ᤱ�в������٤���פΤ褦�������������ˤ������ա�

�������äƤ��뤳�Ȥ�̷�⤷�Ƥ��롣

�������ܶ�Ԥ������餪���ͤ���äƤ⥤��ե�ˤʤ�ʤ��פȤ�����ĥ�ϡ�

�����ܶ�Ԥ���ͻ���¤�����ȥϥ��ѡ�����ե줬������פȤ�����ĥ�ȴ�����̷�⤹�롣

�����μ�ĥ��Ʊ���˼�ĥ�������Ԥϡ�����Ƶ��˴٤äƤ��뤬�����ԤˤϤ����������Ф��ʤ���

̷�⤷����ĥ��̵���Ф˷����֤����Ԥˤ������ա�

��������������Ū����̳Ū�����Ĵ���롣

���ޤ��ե������ȥ٥��Ȥ�������ͤ��ơ����θ�ˡ������������¸���ǽ���ɤ�����ͤ��롢�Ȥ������ʤ�Ȥ�٤���

�ϥʤ��������Ū����ס��ּ�̳Ū����פ�����Ф����Ԥˤ������ա�

���������θ����ݻ��Х�������

�����ɤ����߹ԤäƤ����������Ф���̵��Ƚ�ˡ�ɴ�������פʤɤȸ������Ԥˤ������ա�

�������֤���ˤ����������Ƚ�Ͽ��Ť���٤�������

��ʪ���ΰ����ޤ뤳�Ȥ��̤��ƹ�̱�кѤη�����ȯŸ�˻뤳�ȡפ�

����ǰ�פȤ��Ƥ������ܵ��ءʡ����ܶ�ԡˤ����ֹ�̱�кѤη�����ȯŸ�פ˼��Ԥ��Ƥ���ʾ塢��ɴ�������פϤ��ꤨ�ʤ���

�°פʡ֤���������פˤϵ���Ĥ��褦��

�����ӥå���ɤǸ�����Ȥ��롣

������ˤ�ɬ���ס������Ūž�����ס��ָ���ϡ����λ���פȤ��ä�

�֥���������礭�ʥ��ȥСפ�����Ф����Ԥˤ������ա�

�֡���ˤ�ɬ���١������Ūž�����٤Ȥ�������ϡ��פ��䤤�����Ƥ����ȡ�

�����Υ��ȥФ����ֶ��¡פǤ��뤳�Ȥ����餫�ˤʤ롣

��Ʊ�ͤˡ֥������Х벽�αƶ��ס��ֻ��ܼ���ν���פȤ������ȥФ�����Ф����Ԥˤ⡢�����ա�

������ǽ�����㤤�ꥹ����˾�����˶�Ĵ���롣

���ֶ�ͻ���¤�����ȥϥ��ѡ�����ե줬�����롣

�������ͻ���¤Ϥ��٤��ǤϤʤ��פȤ���������ŵ��Ū��

�����㤦ʪ����������Ф���

���ַк����ڤ����æ�Фˤϲ��٤����פ�������Ƥ���Ȥ��ˡ�

�ַк�Ū��˭����������������˭�����ʤΤ��פȸ����Ф���

�����줬�кѳؤΥ���ɥ����� by ���Ĺ���

�����Ȥβ��ʥߥ����ˤǤ����������ȤǤ⡢�����Ρʥޥ����ˤǹͤ���Ȥ��������ʤ뤳�Ȥ����롣

�����ߥ����ȥޥ�������̤��褦��

������ӥˤΥѥ�����ʤ��ɤ���ޤ�Τ����ƤΥܡ��ʥ��Ϥ����餫�Ȥ��ä��äϥߥ����ε�����

������Ф��ơ�������Τβ��ʤ��ɤ���ޤ�Τ�����̱���Τε������ɤ���ޤ�Τ��ϥޥ����ε�����

�����줾��ˤĤ��ơ��кѳؤǤϡ��ߥ����кѳء��ޥ����кѳؤȤ������̤롣

��ʬ�ε�����夲��Τ���Ω�ĤΤϥߥ����ε�������̱�ε�����夲��Τ���Ω�ĤΤϥޥ����ε����Ȥ�����롣

������ֹ�ΥХ�����ȡʥޥ����ˤ�ȷסʥߥ����ˤˤ��Ȥ���ȡġġ�

�Ȥ��ä��äˤϵ���Ĥ��褦��

����̾�ܤȼ¼�����̤��褦��

���䤿������餹�кѤϤ����͡ʲ�ʾ�ˤ��Ѥ��롣

���ܤǤϱߤȤ��������ͤ�ȤäƤ��롣

�����ͤβ��ͤ��夬�뤳�Ȥ�ǥե졢�����뤳�Ȥ�ե�ȸ�����

�������ͤβ��ͤ��Ѳ�����ȡ���Τ����Ǥ���ּ¼���Ū���Ѳ����롣

���ģ������ߤΥ��졼�ץե롼�Ĥ����ʤ��������ߤΤޤ����ʤ��Ѥ��ʤ��Ƥ⡢

�ǥե�Ǥ����ͤβ��ͤ��夬�äƤ���Ȥ��ˤϡּ¼���Ū���;夲���Ƥ������������

ȿ�Ф˥���ե�Ǥ����ͤβ��ͤ������äƤ���Ȥ��ϡ����ʤ��������ߤ˿����֤���뤳�Ȥ�

�ּ¼���Ū���Ͳ������̣���Ƥ��롣

����ʾɽ�������Ǥ���̾���͡���ʾ���ͤ��Ѳ����θ�������Ǥ���¼��ͤȸ�����

���֥ǥե�ǥ�Τ����ʤ�������פȤ����Τϡ�̾�ܡפ����ܤ���������

�ǥե�ˤ�äƿ͡��������䥵���ӥ���¬�ä������ब�ɤ��ʤ뤫�����ܤ���Τ���

�ּ¼��פε����ˤ����롣

�����ե����ȥ��ȥå�����̤��褦��

���ե����Ȥ����Τϡ����������ˡ�ή���кѳ�ư���̡�

���ȥå��Ȥ����Τϰ�������ǡ֤��ޤäƤ���к��̡�

���Ȥ��С���ǯ��ǯ�֤ǿ��������ߤ�����ۤϥե�����

����ޤǤι�����߶�ۡʻĹ�ˤϥ��ȥå��Ȥʤ롣

��ǯ�����������ͽ���ϥե��������̲�פ˻��ѤߤˤʤäƤ�����¢��ϥ��ȥå��Ȥʤ롣

������ʬ�ѹդȰ��̶ѹդ���̤��褦��

�����¤�ʣ���ʤΤǡ���������Ȥ��ˤ��٤Ƥäڤ�˹ͤ��뤳�ȤϤǤ��ʤ���

����Ȥ��Ƥ��뤳�ȤĤ��ļ��夲���֤ۤ��λ���ϰ���Ȥ���פȤ���������ߤ��Ƥߤ롣

���ꤵ�줿�����Τ��Ȥ�������Ф��ƹͤ��Ƥߤ�Ȥ����Τ�����ʬ�ѹ�Ū��ȯ��ˡ��

��������Ф��ơ����夲����ݤ����ΤȤɤ���Ϣ���Ƥ���Τ���ͤ���Τ�

���̶ѹ�Ū��ȯ��ˡ��

�����Ȥ��С��֥ǥե�ǥ�Τ����ʤ������뤫�顢�ǥե�Ϥ��꤬�����פȤ����Τϡ�

����ʬ�ѹա�Ū�ʹͤ����ȸ����롣

¾�����ǥե�ˤ�äƷк����ΤˤɤΤ褦�ʱƶ������뤫��ͤ���Τ�

���̶ѹ�Ū�ʹͤ����ȸ����롣

���ޤ�����Τ��Ф�����פȶ��������ͤ���ΤǤϤʤ��ơ�

�����ͤ��Ф�����פȶ���⤢�碌�ƹͤ���Τ����̶ѹ�Ū�ʹͤ����Ǥ��롣

�����������������ư���������̤��褦��

���Τζ��ܰ�����֥�ȥ��å������Τ褦�ˡ������̲ߤȳ����̲ߤθ���Ψ��

���������Τϸ����������

�������ܤ⡢�֥�ȥ��å��������ǽ�Ū����������1973ǯ�ޤǤϸ�����������ä���

���ޤ����ܤϡ���§�Ȥ�����ư������Ǥ��롣

���ߤ����Τ褦���ƥɥ�˿�̱���������Ψ�ˤ��Ƥ����ʥڥå�����ˤʤ�С�

�����ƥɥ���Ф��Ƥϸ����������ȤäƤ���ȸ����롣

�����������㤤�ϡ����ʤϰռ�����ʤ������кѤˤ��礭�ʱƶ���⤿�餹��

���Ȥ��С���ݴ֤λ��ܤΰ�ư����ͳ�ǡ��ʤ����ĸ���������ξ��ˤϡ�

����ζ�ͻ������ʪ������ư�������ȤϤǤ��ʤ���

���Զ������¶���������ۤɤҤɤ��ʤä������ϡ����θ���������ˤ�ä�

��ͻ�����μ�ͳ�ä����Ȥˤ��롣

���ߤ����ܤΤ褦����ư���������Ѥ��Ƥ�����ϡ�����ζ�ͻ������ʪ������ư�������Ȥ��Ǥ��롣

����̱�ֶ�Ԥ������Ԥ���̤��褦��

��̱�ֶ�ԤˤȤäƤ����͡ʲ�ʾ�ˤϡֻפˤʤ롣

������Ф��������ԤˤȤäƤ����ͤϡ���ġפˤʤ롣

������Ϥʤ����ȸ����ȡ������Ԥˤ�̱�ֶ�Ԥˤʤ����̲�ȯ�Ը��פ����뤫�顣

�����Ԥ�ȯ�Ԥ��������ͤ����Ǥ�����ʤ���

����Ū�ˤ����ͤϳ��˽ФƤ����Τǡ�Ģ����ϡ���ġ�¦�˵��ܤ���롣

����Ĺ������㤤�ڤ�ۤ����������䤹�Τ��Բ�ǽ�����ܶ�ԤϤ���ۤɵ�ۤλ���äƤ��ʤ���

�ȼ�ĥ�����ͤ⤤�롣

����ϴְ㤤�Ǥ��ꡢ���ܶ�Ԥ�����㤤�ڤꥪ�ڤ����������䤷�Ƥ⡢

���ܶ�ԤΥХ�����Ⱦ�Ǥϡ��ι�Ĥ���������ĤΤ����͡ʲ�ʾ�ˤ������롢

�Ȥ��������Τ��ȤǤ��롣

�����ܤ������ԤǤ������ܶ�ԡʰʲ�������Ȥ���ˤ������ι�ư�ˤ�ä��ۼ�Ū�˺��Ѥ��Ƥ���ȿ��ꤵ��롢���뤤�ϡ��Ծ줬�����Ǥ���ȿ������Ƥ������� �Τ��Ȥ���

��2000ǯ8��ˡ�����ϡ�CPI�ʾ����ʪ���ؿ��ˤ���ǯƱ����ǥޥ��ʥ���Ĵ�� ��³���Ƥ����桢���ܤ�ȿ�Ф��ڤäƥ�����������������ǹԤ�����

��������ι�ư�ϡ����䤬�ǥե첼�Ǥ��äƤ��ͻ������Ԥ����ǥե��ݻ�����Ȥ� ���ǸǤ����դ�����դ�������Ȥʤä���

2000ǯ��CPI���������ʤ������������ʪ���ؿ�������CPI����ǯƱ��������Ψ�ʡ�ˤο���ϼ��ΤȤ� ��Ǥ��롣

2000ǯ1-3��-0.2��4-6��-0.3��7-9�� -0.4 ��10-12��-0.5 ��(���ǥե�ϲ�ä��Ƥ��ʤ�)�ޤ���GDP�ǥե졼����(�⤦��Ĥ�Ƚ�Ǵ��)��2000ǯ��ǯ������ǯƱ��������Ψ�ϡ�-1.7%���Ǥ��ä���

������������塢���إǥե줬��������2001ǯ�ˤϡ���Ū���������Ȥ���̾�����Ѥ�������������ۤܥ��������ؤȰ���������������ʤ��ä���

2006ǯ�ˤϡ��ǥե�æ�Ѥ��μ¤ˤʤä��Ȥ��ơ���Ū��������������³���� ����������������������ǯ�ˤ��ɲ����夲��Ԥ�줿����̤��GDP�ǥե졼���� ����ǯƱ����ǥޥ��ʥ���³���Ƥ��롣

CPI�ʾ����ʪ���ؿ����������ʤ��������ˤ��ץ饹�� �ϡ������ʤɤλ��ʾ徺�ˤ��ʪ���徺��ȿ�Ǥ�����Τ˲���������¼�Ū�ǥե�������ٽŤʤ��ͻ������Ԥ�줿��ǽ�����⤤��

2010ǯ��ͽ�ۥ���ե�Ψ��ɸ(�£ţ�)�����ޥ��ʥ��ʤΤ����ܤ����Ǥ��롣(�ǥե줬³���ȻԾ줫��פ��Ƥ���Ȥ���������)PDF��14�ڡ����ˡ����ܡ����ᡢ�ѡ�ʩ��BEI ����10ǯ�δ��ԥ���ե�Ψ�Υ���դ����롣

���ܰʳ��ϡ�����Ǥ�ޥ��ʥ��ˤʤäƤ��ʤ��ǡ���ǯ6��ˤϲ��Ƥ�2�餤����äƤ��롣�����������ܤϥޥ��ʥ�2�餤�������ܤϡ�����10ǯ�ǥե줬³���ä�ͽ�ۤ���Ƥ��롣����㡢�Ȥ�Ǥ�ʤ����Ȥ���

���ܷкѤ϶����ˤʤ�ä� ͽ�ۤ���Ƥ������������

http://www.mof.go.jp/singikai/kokusai/siryou/d2106...

http://www.bb.jbts.co.jp/data/index_bei.html

9����������ȯ��

�������ۤȷкѥѥե����ޥ��Ҳ���λᡡ��http://synodos.livedoor.biz/archives/1457704.html�����ɽ�����

�ֺ����Х���������ơ��ǽ�Ū�˼ڶ���֤���ˡ���⤦����ե줷���ʤ���

����ե����Ƥ���褦�ʶ�ͻ�����������Ԥ����ȳ����פ��Ϥ��С�������ľ���˾夬�äƤ����פȽҤ١������Ʒ���ʪ�����꤬������ȶ�Ĵ������

(�ʵ����ڤλ��˺����Ʒ���Ȥ���˷ʵ����������ޤ����ޤ��Ϸʵ���������ǤϤʤ��Ǥ�����)

�������ۤϤ��ξ�ǡְ����ݤ��Τϡ�ʪ�����夬�äơ��ǽ�θ����ϳ����Υ����ȹ�Ǥ⡢���ä���ʪ�����夬��ȡ�

���٤Ϥ���ƾ����ʪ�����夬��Ȥ������̤���͡��������������������̤��˴�Ť����¶⤬�夬�äƤ����ȡ�

2��Ū������Ūʪ���徺�������Ƥ��뤳�Ȥ��פȻ�Ŧ���֤����������Ȥ��ʤ��褦�ˤ��ʤ���Фʤ�ʤ��פȽҤ٤���

(�¶⤬�夬���̱�־���������ޤ���͡����줬�����ʤ���Ǥ������ʵ����ɤ��������ʤ���Ǥ�����)

�������ۤϡֺǽ�Ū��ʪ�����夬�äƤ����Τ��ޤ���Τ������Ԥζ�ͻ��������(�ʵ����ǥե�Τ��������ڤ��Ƥ�����ʪ��������̣��̵������)

http://www.bloomberg.com/apps/news?pid=90003001&si...

������������俳�İѰ������ֻ��ʪ���ΰ������ͤ����줿�顢����ǰŪ�ˤ�ʪ���徺Ψ��������פ�������Ǥ��礦����

(�кѤ�ȯŸ�����ʤ餽��⤤����Ǥ��礦���������ºݤ�)

http://www.boj.or.jp/type/press/koen/ko0502a.htm

2010ǯ8��31����ͻ�������ǿ��İѰ��Τߡ��߹��б��δ��¤�ȿ�Ф�����

http://www.nikkei.com/news/latest/article/g=96958A...

���İѰ���ȿ����ͳ�֥Х֥�β����ˤʤ꤫�ͤʤ��ע����ǥե�ʤ�Ǥ��������ĥ���ե�ˤʤäƥХ֥�ˤʤ��Ǥ��礦����

538+3 �������̵̾��������˳̵̾������ [] ��2010/10/11(��) 14:11:28

���Ĥ�Ҥɤ����ɳ�����ĥ���⤫��Ƥ�Τ�����������������

http://jp.reuters.com/article/topNews/idJPJAPAN-17...

��������ʤ�����δ���輫��

���ǥե첼�ǹ�¤������

���Ǹ�ΥХ֥��ǰ���ä�����Ĺ����Ǯ�����äƤ�

634+1 �������̵̾��������˳̵̾������ [] ��2010/10/11(��) 20:21:22

ˬ��������������������ۤϣ���������ݶ�ͻ����ʣɣɣơˤǹֱ餷���ܤΥХ֥������ʹߤηи���Ƨ�ޤ���

��ͻ���¤����Ǥ�����ϲ��Ǥ����ʵ����ܳʲ����ˤϥХ֥�������Ѥ��줿������ݤ��빽¤���פ��Բķ�Ȥλ�����Ҥ٤���

http://jp.reuters.com/article/topNews/idJPJAPAN-17...

�������������ԤǤ��뤳�Ȥ����

921+2 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 16:44:00

����������������������

��Է��롼��ˤĤ������������Υ롼��Ȥ��������Ǥʤ������Τ褦�ʹͤ��������Τˤ��ƻԾ�ΰ��경���ܻؤ����

���������㤤���줬�����̤��Ф�������ˤ��ե����ʥȸ����Ƥӵ������лԾ�ˤ�����Ū�ʱƶ���ڤܤ���ǽ�����⤤����

�������ˡ�Ĺ������㤤���쥪�ڤ������ե����ʥȸ��졢Ĺ���������徺����ꥹ��������Ȥ������Ȥ˽�ʬ���դ��ʤ���Фʤ餤

922+1 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 17:07:10

¾�˰���������褬�ʤ�������Ĺ����ĤΥե����ʥ�Ĺ����Ĥΰ���ò����դ��ˤʤꡢ�����֤ä�Ĺ��������

�����밵�ϤȤʤ롦������������

923+1 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 17:13:28

924 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 17:13:50

925 �������̵̾��������˳̵̾������ [mail] ��2010/10/26(��) 17:14:20

�ǥե�Υꥹ���ˤ����դ��ʤ������ʡ�

926 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 17:24:22

�������å����ꤹ�����Ǥ��ȯ�����뤫�餽��Ϸ��äƤ��Ȥ������������Ѥ��뤷���ʤ��褳��ʥХ��ȿ���

927 �������̵̾��������˳̵̾������ [mail] ��2010/10/26(��) 17:34:02

���Τ����֥ե쥭���֥롦����ե졦�������ƥ��פȤ����դ��������Ѥ��Ƥ롣���ʤ������ˡ�

929 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 17:36:10

�ʤ�Dz����ä���������ʡ�

��ͻ�ط��Ԥ�ȿ��ե����ˤĤ��ơ�(��ͻ�ط��Ԥΰո������������ԤʤΤǺ����������ɤ�ɬ�פ�����ޤ�)

http://d.hatena.ne.jp/Baatarism/20091128/125939616...

10������̱�кѤ������ܤؤΤ������Ż�����ܶ�ԡ�

12���С��ʥ�����ˡ

14�������ԤȤϡ�����

15�����ǥե줬�ष�Ф����ܷкѡ��ǣģв������̾�סּ¡�ž³��

16����[Ĩ��ʤ��ͤ���]���Ŀ��ס������¿͡����ӥ���ӡˤ�ȯ�������å��ꥹ�ȡ���������http://d.hatena.ne.jp/tanakahidetomi/20100214#p1/

æ�ǥե��ɡʥ�ե��ɡˡ���ĵ���ͺ�����������������潨�á�������Ƿ�������١��������塢��ǰ�ʤʤ�

ȿ��ե��ɡ������¿͡����Ŀ��ס�����Ƿ��ƣ����������Ȩ�Ӥʤ�

'Nobuo ��Ф��������(�ɤ������Υ֥�ι�Ф�����ư��ǧ�Τ���ޤ����顢���Υڡ��������ˤ��줳��Ǥ�������������١���������ˤʤ�ޤ�)

http://mywiki.jp/erickqchan/Nobuo+%8D%81%82%CE%82%...

17�����Ĺ��쥤��������ض������Υ�å�����

18�����Ĺ��춵�����������������ۤؤθ������

����ζ������������ۤ롪

������ְ�ä���ͻ��������̱��줷��Ƥ��뤳�ȤФ��Ƥ�������

���ܽ�ϡ��к�ɾ���Ȥξ�������������������ض������Ĺ�����������кѳؤ����ֵ̹���������Ȥ������ͤ��Ͽ�����ֵ�Ͽ�Ǥ���

�����������ϡ����ܷкѤ�Ĺ���ˤ錄��ǥե��Զ�����ȴ���Ф�����¿���ι�̱���춭�ˤ������Ǥ��븽��������ͫ���Ƥ��ޤ���

�����ơ����ο��θ��������ܶ�Ԥδְ�ä���ͻ�����Ǥ���Ȼ�Ŧ���Ƥ��ޤ���

������Ȥ��������٤����Ȥ��������פ��˶��졢���������ϡ����ĤƤζ����ҤǤ����������������ܶ�����ۤ��Ф��Ʒٹ�Ƚ�����

Ϳ���������ʤ�ɮ���ޤ����������ʸ�ϡ�������ζ����˳ؤ١��������ηкѳؤ��狼���ܡ٤˼�Ͽ����Ƥ��ޤ���

http://www.toyokeizai.net/shop/etc/legend.php

Profile�������Ĺ���ʤϤޤ�������������

1936ǯ���ޤ졣�����ؤ�ˡ�����ȷкѳ�����´�Ȥ����߳���˻�ˡ��˹�ʤ��������ܶ�����ۤ�����������˷кѳؤ������ޤǤ⥢��ꥫ��̾�祤���������

�кѳ����Ƕ��ܤ�Ȥ�³���Ƥ��������ζ����ס���ݶ�ͻ����ʬ�������Ū�ʶ��Ӥ����롣����ܷкѼҲ����縦����Ĺ�����������̷кѳز�ʸ������ܷкѳز�˲�Ĺ��

ˡ�ȷкѳز��Ĺ�ʤɡ����ܤ�س���������Ǥ��

20��������33����>>310��ꡡ�����������ä����δ�ñ������ˡ

21����twitter��

22�������ܻ�ʾȯ�Ԥκ�����ͻ��ΰ��֤Ť�����̳Ū��������ιͻ���

�������ʻ�����ض�������������̳����������������̸��洱������� ������2004ǯ4���

���ܻ�ʾȯ�Ԥθ��̤�ʬ�Ϥ���ˤϡ��ʣ��˼¼�Ū�˹�Ĥ����ܶ�������Ǥ��뤳�ȡ�

�ʣ��ˤ��ι�Ĥ�̵���ұʵפǤ��뤳�ȡ�����ӡʣ��ˤ���ʳ�����������̤λ��Ĥ�ʬ���ƹͤ���Ȥ狼��䤹����

�ʣ��ˤˤĤ��Ƥϡ����ܶ�ԤϤ��θ��̤ĤǤ��껦���뤳�Ȥ��Ǥ��롣������������Ĥ�������Ѥ���ʤɤ���Ф褤��

�������ʣ��ˤˤĤ��Ƥϡ����ܶ�Ԥκ�̳�̤�Ϳ����ƶ����礭�������ܶ�Ԥζ�̳�α��Ĥˤ��礭������Ȥʤ롣

�ʣ��ˤϡ����ܻ�ʾ�Ϲ�κ�̳�Ĺ�˴ޤޤ�ʤ��Ȥ�����ħ�䡢���ܤ�ľ�ܻ�ʾ��ȯ�Ԥ�����ˤϰ��Ū�ʸ���β����֤�������

���δ֤˷ʵ���ʪ�����ɤ��ƶ����ڤֲ�ǽ�������뤳�Ȥʤɤ��̣���롣

���ܻ�ʾ��ȯ�Ԥˤ�äƼ¸����褦�Ȥ�����̤ˤϡ����ܶ�Ԥ��Ԥ����Ȥ���Ф����ˤǤ�Ǥ��뤳�Ȥ��ޤޤ�Ƥ��롣

���Ȥ��С������ˤ����Ƥ����ܶ�Ԥ�ɬ�פȻפ��й�Ĥ���椫���㤤�夲�뤳�Ȥˤ�ä�

�¼�Ū�˹�Ĥΰ�������Ʊ�����Ȥ뤳�Ȥ��Ǥ��롣�ޤ�������ΰ��Ū�����֤ϡ����ܶ�Է����ʧ���ʤ˻Ȥ����Ȥˤ�äƤ�¸������롣

�������äơ����ܻ�ʾȯ�Ԥ���Ƥ��о줹���طʤˤϡ����ܤ���ߤ����ܶ�Ԥ����٤����Ȥ�ʬ�ˤ��Ƥ��ʤ��Ȥ���ǧ��������Ǥ����ȹͤ����롣

���Τ褦�˹ͤ��Ƥ����ȡ����ܶ�Ԥε�ǽ��ɤ��ͤ��뤫�����ܤ����ܶ�ԤȤδط��Ϥɤ�����٤����Ȥ�������Ū��������ͤ������餶������ʤ���

�ܹƤμ����ϰϤ�Ķ���뤬�����ܻ�ʾȯ�Ԥ���������������ˤϡ����Τ褦�����ˤĤ������Ӥ���˷��겼����������ɬ�פǤ���ȹͤ��롣

http://www.mof.go.jp/jouhou/soken/kenkyu/ron086.pd...

23�����ʺ����������㡡(�ޤ���ե줬ͥ��Ǥ������Ω���ƹԤ���ΤǤ���)

���롼�������ʥ֥饸��ˤ��Ϻ������Ӹ���������⡢�ܥ륵�ե��ߥꥢ

2010ǯ3��11���������ƥ��������Σ����⡼�˥��ƥ饤�ȡ�����������ꥫ���¾ڷ��������������

�֥饸��ˤϡ�2ǯ���˹Ԥä���Ǥ�����ɤ⡢���ΤȤ�����ʵ��������ʤȴ����ޤ�����

��������ظ����ȸ������緿����åԥ⡼��ؤ�����Ǥ�����ɤ⡢�ճ��˰¤��ʤ��Τ˶ä��ޤ�����

300���ߤμ�ư�֡�3���ߤΥ��ˡ������ʤɤ�����Ƥ��ơ�����Ǥ���־�����դȤ����������������Ǥ�����

�롼���������Ϻ������Ӹ���������⡢�ܥ륵�ե��ߥꥢ�ȸ����ޤ���������ˤ�äơ��Ϻ��ؤ�����ؤ���夲����Ƥ��Ƥ������ʤ��Ȥ����Τ��´��Ǥ��ޤ�����

�����������ܤλܺ��ϡ�����ñ�ʤ�Ф�ޤ��ǡ�̵�̥��ͤˤʤ��ǤϤʤ�������Ƚ����Ƥ��ޤ�������

���Ǥϡ��кѤ�������������ߤ��ɤ��ǡ�������ʵ�����������ư�Ϥȹ⤯ɾ������Ƥ��ޤ���

http://keibakeirin.cocolog-nifty.com/blog/2010/03/...

�ܡ��륺�ֳʺ��ϻ�̵�̤������

��ʿ�����ƹʥ�С�1�Ǥ��뤿����в��˲�ʤ��ΤǤϡ��Ȥ�������Ф�

�֤���Ϥۤܳμ¤˴ְ㤤�Ǥ��פȥܡ��륺��SFR�˸�롣��20ǯ�ʾ����ϡ�����ηкѳؼԤϡ�

��ʿ���Ͽ���Ȥ������ؤν�����˲�ʤ��ȹͤ��Ƥ��ޤ��������������ϡ����η�μ¾ڸ����

�Ԥʤ��ͤδ֤Ǥϡ����ؤ˶��ޤä������ȸ��ʤ��ͤ�������Ū¿���ɤǤ����ס������ܡ��륺��

���γ˿�Ū��ͳ�Τ褦�˽Ҥ٤롣����ʿ������������ߡ�����ϻ�̵�̻Ȥ�������ΤǤ�����

http://d.hatena.ne.jp/himaginary/20100208/samuel_b...

24�������ĥ���ȿ��ե��ɡˤȤΥХȥ��Ƚ���������Ȥ��⡣

26�����İ����������ۤ˹��ǥǥե����Ǥ���䤦�����ѥࡼ�ӡ�

�ܼ������� http://d.hatena.ne.jp/tanakahidetomi/20100425#p2

���潨�á֥ǥե��Զ������ܶ�Ԥ����פ��ɤߤĤĤ��뤬ɬ�ɤ���

����52�ڡ�������61�ڡ����ˤ����ƤΡ�����θ��������פˤ���

����������ȽŪ�ˤȤ�븦��ʶ�ͻ�������Ȥ��ˤ��Ϫ���˺���

���Ų������Ȥ��Υ֥롼���顼�Ԥ�

����ζ����ˡ�ܹ����������ɤǤʤ��кѳ���´������¿��Ĵ�����ɤ��Ϥ���������ʴ��Ԥ��Ǥ����������줬�٤���ƥ�Τ�ʬ���äƤ�ͤ�¿��������ä�

������Ԥ�����Ƥ��뤫����ϥ����å����ơ���ȽŪ��ʪ������ʹ֤��� �ޤ������ۤ餻��

2009ǯ�������ܤΡ֥ǥե�����װ��衢�ǥե줳�������ܷкѤ����ڤ�⤿�餷�Ƥ��뺬�ܸ����Ǥ���Ȥ���ǧ����������ĤĤ���ޤ���

�ܽ�����Ԥ�1�͡����������(�к�ɾ����)�ϡ����ܷкѤ�Ω��ľ���ˤϡ��ޤ��ǥե��ߤ�뤳�Ȥ�ɬ�פ��ȡ������Ȥ��̱���Ф��ƶ����ʤ��Ƥ��ޤ�����

�ܽ�ϡ����ξ��ֻ������������ض������Ĺ����������顢�кѳؤ����ֵ̹���������Ȥ������ͤ��Ͽ�����ֵ�Ͽ�Ǥ���

���������ȸ����С������ؤ�ˡ�����ȷкѳ�����´�Ȥ����߳���˻�ˡ��˹�ʤ���

�����ܶ�����ۤ�����������˷кѳؤ������ޤǤ⥢��ꥫ��̾�祤��������طкѳ����Ƕ��ܤ�Ȥ�³���Ƥ��롢�ޤ�������ζ����Ǥ���

�⤦1�ͤ������Ȥ��ơ��������ؤμ��������������ˤ⡢��ˤ�����ȤȤ��ƾ��¶����ȸ��ߤ���Ӥʤɤ�ֵ����������ޤ�����

�����������ϵ��¦�ǡ����Ĥ����ܤηкѼ�����ͫ���������ҤǤ������ܶ�ԤΥ����åդ����˷ٹ�Ƚ�����ȯ���Ƥ��ޤ�����

�ܽ�˼�Ͽ�����������������ܶ�����ۤؤθ�����ʤ⡢���Τ褦�ʷٹ�Ƚ�����1�ĤǤ�

���������ϡ����ֻ�˶����뤳�Ȥ��̤��ơ��������ޤͤ�¿���ο͡��ˡ��кѳؤ��θ��������褦�Ȥ��ޤ�����

�����������⡢���¶�������̱��Ϳ�����줷�ߤ��֤��ʤ��褦�ˤ���ˤϡ��ɤ�������褤�������⤤�Ƥ��ޤ���

�ܽ���ˤȤä����ϡ�����Ǹ�ޤ��ɤߤȤ����Ƥ�������������줿�θ���1�ͤǤ�¿�������������Ƥ���������

���ܷкѤ�Ĺ�����ڤ���ߤ��Τϡ��䤿����̱1�ͤҤȤ�ΰջפʤΤǤ���

����Ƭ�Ǹ��ߤ�̱���������������������γ�����ƴ�फ�鸷����ɾ�����Ƥ����ޤ������������Ǥ���ʬ�����ƤǤ��͡�

��Ĺʬ������ܤ�����ǽ�Ϥ⤽�λ�ʤ�ʤ����Ȥ����Ƥ��������⤭�������Ƥ��ޤ����Ķ���������®ƻϩ̵�������Ҥɤ���������Ȥθ��̽���������٤ʤɤ�

�����ȷкѳؤ����Ƥʼ��٤���Ƚ����Ƥ����Τϡ��ɼԤˤȤäƤ�����������ä������ˤʤ�Ǥ��礦��

�����ܤ�Ĺ�����ڤ�⤿�餷���Τϡ���¤�װ���������Ȥ����ܶ�Ԥμ��Ԥˤ��۴�Ū���װ�����������Ω�ˤĤ��ƺǿ��μ¾ڷ�̤���Ѥ��ʤ��顢

�֥���Ӵ�Ȳ���פʤɤ����ˤ��Ƥ����äפ�ϡ������餯������ï�⿿�����Ǥ��ʤ��ۤɼ����ʤ�ΤǤ����ͤ⤳�ξϤϻ����ɤߤޤ������С�

http://d.hatena.ne.jp/tanakahidetomi/20100628#p1���

���Ǽ�/���Ԥ�������ƾҲ�

�����ܤϡ��ߤ�ʤΤ���ηкѳء�����Ȥ��ƽ�ޤ�����

��¸���ΤȤ��ꡢ���ȼԤο��Ϻ���300���Ͱʾ塣��´���Ѥ⡢������������³���ޤ���

��Ϳ�����ˤ��Ƥ⡢����10ǯ�ۤɤǤ��äȲ����äƤ��ޤ�������Τޤޡ�

�ʤ��������ť�¤Τ褦���Զ��˴٤äƤ��ޤä��ΤǤ��礦?

(�ܽ���ɤ�С����μ�������ְ�ä�������̵���ˤ��뤳�Ȥ����褯ʬ����ޤ�)

�ʤ�С��ɤ�����Ф���?

(���Τ���ν���䵤⡢�����˸���Ƥ��ޤ������ΰ�ü��Ҳ𤹤�ʤ顢�кѳؤο������˴�Ť��ơ�����ޤǤζ�ͻ���������뤳�ȡ��Ǥ�)

�����ơ��ܽ���ɤ�С�����ɸ��ηкѳؤΥ��å�������Ǥ���褦�ˤʤ�ޤ����ֿ����������������פǤ���������ɤΰ�Ĥϡ���ήư���Τ�ʡ�(����˴٤�����ѡ����������ܤϸ��˺��������ʤäƤ���ΤǤ�)��������ऺ����������������ϰ��ڡ�����ޤ���

�ְ�ä���ͻ���к�������ȴ������ˤ⡣

����������Υǥե��Զ�����æ���뤿��ˤ⡣

�������кѳؤΥ��å����ȤˤĤ��ܽ���ҡ������ɤ���������

���ơʡ�BOOK�ץǡ����١�������

���ĥ��Ӥˤʤ뤫���¤ʿ͡�����ĥ�äƤ⽢���Ǥ��ʤ���Ԥ����ĥǥե��Զ��Ǹ�����ʤ�����ʿ���˥åݥʤ�?�ɤ�����Ф���?����ɸ��ο������ǡ��ʵ������ν���䵤����������ϰ��ڤʤ����ߤ�ʤΤ���ηкѳء����硣

�椬��Υǥե�Ϥʤ��ĤŤ��Τ����ܽ�ϡ�90ǯ��Ρּ���줿10ǯ�פȤ��θ�Ρּ´���ȼ��ʤ������ס�

������������ͻ�������ɤ��椬��ηкѾ�����ּ���줿20ǯ�פȤȤ館����ǡ����20ǯ�֤ηк������ȼ¾ڸ�����������Ĥ�

�֥ǥե��Ķ����к������פˤĤ����������ܤǤ��롣�ʤ����ܤ����ڤ�³���Τ����к������ϤɤΤ褦�˱ƶ������Τ���

����Ф褤�Τ��Ȥ��ä����˶�̣���������˰��ɤ��������

�����������̵̾��������˳̵̾������ [] ��2010/07/08(��) 08:08:36

����ƥ�ץ��ɲä���

�ǥե�ˤ��к�»���äư��������2500���ߤʤ���ʡ�

4�Ͳ�²��1���ߣ�

�ּ���줿20ǯ�פȡּ���줿3200���ߡ�

http://philnews.seesaa.net/article/155723935.html

7 �������̵̾��������˳̵̾������ [] ��2010/07/08(��) 08:41:08

�ˤ����Ȥ��Ƥ�3200���ߤϵ��äƤ��ʤ�������

9 �������̵̾��������˳̵̾������ [��] ��2010/07/08(��) 08:54:46

��3

����������ǯ4%��̵���������������٥�

2%������1000���ߡ����줯�餤���ʤ���

46 �������̵̾��������˳̵̾������ [] ��2010/07/08(��) 13:57:12

ƣ�椵���̾���������������ƤޤǤ��Τ�ʤ��ä��͡�

��ƣ���̳��äϽ�Ǥ����ǡ�º�ɤ����ʪ�Ϲⶶ�����Ǥ��פ�ȯ�����Ƥ����

http://philnews.seesaa.net/article/129595573.html

Ĺ���ǥե�μ��������͢������DeLta Function �����WP

http://d.hatena.ne.jp/nyanko-wonderful/20100711/p1

235 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:08:24

������ȯ�ǥե�äƲ������������Τ�ï��������

240 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:09:58

244 �������̵̾��������˳̵̾������ [] ��2010/07/12(��) 01:11:21

�����ȤǤⲿ�Ǥ��ߤ�����ΤϤ���Τ��ʹ֡�

������������������ˤϤʤäƤʤ���

���ͤ��ʤ��Τ�������äƤ��ȡ�

247 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:14:13

¾�κ�μ��פϾ夬�롣����ʪ�����Τ�ʿ�Ѥ����(���̲��ʡ����в��ʿ��)����Ѥ��ʤ���

�äƤ��ȡ�80ǯ��Υ���ѥ�Хå�������ȯ�ǥե�����¤Ϥ���㤤�θ��������ꡣ

248 �������̵̾��������˳̵̾������ [] ��2010/07/12(��) 01:14:46

�������������ܤؤ�͢���ϳΤ��˳��礷�Ƥ��뤬�������Ʊ�ͤ����ܤ��鿷����ؤ�͢�Ф���礷�Ƥ��롣

251 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:17:35

��Ǥ��κ�����ե�Ψ����ʤ��ư��ء�

252 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:17:45

���ʤ�A��B��C��D��E�����������Ȥ��ä������˥ޥ͡�M�����롣

���Τ���A��������αƶ���A������˻Ȥ���ޥ͡�������äƤΤ�ʬ���롣

�Ǥ�ޥ͡������äƤ��ʤ���Ф���ʬ��B��C��D��E������������������˻Ȥ���ޥ͡���������櫓�ǡ�

���������ͤ���Ȱ���ʪ���Ȥ��Ƥ��礭���Ѥ��ΤϤʤ���������

���̤˹ͤ���ȡ��ޥ͡���ή���̤�ή��®�٤��Խ�ʬ������ǥե�ˤʤäƤ���Ȼפ���

��

254 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:20:12

���ȤϤ⤦�¤���Τǽ�ʬ������;�ä������ʪ��̵���ä���Ĵ��

������Ф���ͭ�Ϥ�ȿ�ڤϡ�

263 �����ʡ� [] ��2010/07/12(��) 01:27:11

����������������ȹͤ���Τϸ��ꡣ

265 �������̵̾��������˳̵̾������ [] ��2010/07/12(��) 01:30:50

�����Ƨ�ޤ��ƶ�ͻ�����ǰ���Υ���ե�Ψ�˶�Ť���Τ������ε�ǽ��

�ǽ�Ū�˥ǥե�ˤ��Ƥ���Τϡ��ǥե����ɸ�˶�ͻ������äƤ����䡣

���ޤ��ϼ�����

267 �������̵̾��������˳̵̾������ [��] ��2010/07/12(��) 01:31:25

�����դϥ���ꥫ�˸����äƳƹ�͢�Ф����ǥ���֤˹⤤�ꥹ��������Ȥ��äƤ롣

������ʩ�ʤ�Ψ�褷���㤤ʪ���ʤ��Ȥ��ι��ޤ������ʤ���ʤ����Ȼפ���

��20�Ǥ����Ȥ����������������Ƥ��櫓�����ǰ��ԶѹդϤ�äѤ褯�ʤ��Ȼפ�����衣

�ⶶ�ΰ�֥˥塼���ο��ء�

http://gendai.ismedia.jp/category/news_takahashi

�ʤ����ܤϥǥե��æ���뤳�Ȥ��Ǥ��ʤ��Τ� (Ϣ�硡�Ų���ե���ᤷ�����ޤ�)

http://www.youtube.com/watch?v=2wMtqRSRs6g

��Ϣ���ե���åץ�������������ˡ����������Ƥ��ޤ���

���ָŲ��Ĺ�ϸ��4��10ʬ�ޤǤ������֤��ʤ������錄���������ǥ��ԡ�����Ԥä��Τ��������κǸ�����ܤ��٤�ȯ�����Τ���

���֡�(����ꥫ�������Ԥ�)FRB(Ϣˮ��������)�ϡ����Ѥκ��粽��������ɸ�˷Ǥ����Ƥ��롣

���Ȥ���������ˡ�ˤϸ��Ѥؤ���θ���Ǥ����Ƥ��ʤ����������Ѥ��Ф���������Ǥ��̤������Ȥ���ʸ�����٤�����

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����ȯ�������ΤǤ��롣����ˡ�β����������ΤǤ��롣���ʹ���Ƥ��ƹ���ȴ�����ۤɤӤä��ꤷ����

�����������դ��줿�����ˤ⡢���Τ��ȤϿ�����Ƥ��ʤ��ä�����������ȯ����ϫƯ���ȥåפȤ��ƽ��Ƥ��Ȼפ�����

��������6���θŲ�Ϣ���Ĺ������ˡ�����ˤĤ��Ƥμ��䤬���ä���

�����ε��Ԥ�����ռ��Ϲ⤤�����Բ����ͣ��ޤȤ�ʼ���Ǥ��ꡢ

���������ۤ������Ϥ��ʤ�ư�ɤ��Ƥ����������������Τ����ϤۤȤ����ƻ����Ƥ��ʤ���

����������������������������������������������������������������������

���տ�Ū�Ȥ����פ��ʤ����Ȥˡ�������ʬ�β��ݤåȤ��Ƥ��뿷ʹ�⤢�롣��

��http://gendai.ismedia.jp/articles/-/441?page=2

ȷ���кѤ�ʳؤ���-(1/4)

1, http://www.youtube.com/watch?v=KOSAdJkv1lM&feature...

�۾��Ť�̡��ⶶ�ΰ졡����1/3

http://www.youtube.com/watch?v=KTCpu4AOVYg&feature...

��ƻ����Ρߵܺ�ů��߹ⶶ�ΰ졡20100311������ˤĤ���

http://www.youtube.com/watch?v=hAsaiep9cAM

����

���ܷкѤΥ����������

�˥��˥�ư�衡�ǥե쥹�ڥ����

�ϡ��ȥޥ��������ץ��ѡ��֡��ȥ�����

http://www.nicovideo.jp/watch/sm4929712

�ڥǥե쥹�ѥ�����DEFLATION COMBAT ZERO

http://www.nicovideo.jp/watch/sm4831583

�����ղ������ܤζ�ͻ�����ˤ��ܤ�Τ褦�Ǥ�

http://www.nicovideo.jp/watch/sm4799264

������vs�ϥ����� ��Keynes vs. Hayek: "Fear the Boom and Bust"

http://www.youtube.com/watch?v=3EkcQJkudoY

100�ͤ� 20������ ��������/��

http://www.youtube.com/watch?v=t-ruwf6mlOE&feature...

2CH �к��ġ��ַкѤ����������륹��ץƥ�ץ졡http://www26.atwiki.jp/keizaikaraseiji/

�����Ҹ�

http://2bangai.net/search_th/index.php?keyword=%E6...

�����

http://jbbs.livedoor.jp/bbs/read.cgi/business/9747...

��ե������Ȥ�����������������������������Ū�ʻ��¤ȥǡ�������������������ࡼ�ӡ���

�ǥե쥿�����å����� �Ȥϡ������������μ��Ȥ��Ƥηкѳؤζ��ʽкѵ����������ɤ�Ǥ������ۤ���������Ρ�

�кѳؼ�

�С��ʥ�FRB��Ĺ�ý����������롼���ޥ�krugman�ý��������ե�ɥޥ�Υ�ե���

��Ū���¤θ��̤�ɾ��������ʸ�����������ز����ˤ�륹�����Υǥե����

�֥����ξҲ�(OECD�������פ�¿�Ѥ����Ҵ�Ū�Ǥ���Ȥ��������)

����

����ʪ����ư�����������ɤΤ��餤�ǥե�ǵ�����ʧ�ä��������äȷ����Ƥߤޤ�����

���ȯ�ǥե���������

�ⶶ�ΰ졡�ý�

�ܤξҲ�

�إǥե��Զ������ܶ�Ԥ����١����潨��(��)��ī����ʹ����

����ζ����˳ؤ�! �����ηкѳؤ��狼���� ���� ���� (��), ���������� (��), ���� ����(��)

�����䵮²�פ�����Ǥܤ� ����ǰ �� (��)

����ˤĤ֤��줿���ܷк� ��̱���ı��İ������� ����(��)

���ĵ����ˡء��¡פ�ִ�˾�פ��Ѥ���кѳ�

���� �����Զ��ϿͺҤǤ��� �ߤ�ʤǸ����ˤʤ�кѳء�����

�Ҳ���Ρ������ܤΡּ���줿20ǯ�סݥǥե��Ķ����к������˸����ơ�

�ޤ����ǥե�ˤʤ�Ȥʤ������ʤ��Ρ��狼��פ����⡣

http://philnews.seesaa.net/article/168438446.html

�ե���åץ�����(����ե�Ψ�ȼ���Ψ�δط�)

http://d.hatena.ne.jp/nabezo-r/20071127/1196169960�����

622+2 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 23:10:52

��������ɡ���ե������äƲ������ʷ�˶�����

623+1 �������̵̾��������˳̵̾������ [] ��2010/10/24(��) 23:13:08

629+1 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 23:33:03

�����ٽг��礵���ơ�û��Ū��GDP����礵����٤����ʤ����������̤��礭���ˤȤ����������ȶ�ͻ�������Ȥ߹�碌���ĥ����ͤ⤤�롣�ɤ�����ե����������⡣

�㤨�С����䤬���������ʼ��Ԥ�����ȳ§�Τ��륳�ߥåȥ����դ��ˤ�������ơ�

���3���ߤŤ�Ĺ����Ĥ��㤤����С�����ե����(������ʪ�����夬��Ȥ���ͽ¬)�����ޤ�ơ��ºݤ˥���ե�ˤʤ�������ä��á�

��ե��ͻ�����Υݥ���Ȥ�

����ե����

���ߥåȥ���

��Ū����

�Σ��Ĥ��ʡ�

������ʬ����䤹���ΤǸ���줿����

�ե���åԥ鸫�����ܡ�http://philnews.seesaa.net/

��ե������ݡ����롡������http://wiki.livedoor.jp/reflation/

http://philnews.seesaa.net/article/168438446.html

�ե���åץ�����(����ե�Ψ�ȼ���Ψ�δط�)

http://d.hatena.ne.jp/nabezo-r/20071127/1196169960�����

622+2 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 23:10:52

��������ɡ���ե������äƲ������ʷ�˶�����

623+1 �������̵̾��������˳̵̾������ [] ��2010/10/24(��) 23:13:08

>622��������CPI(�ºݤλԾ�μ�����ʤ����ͥ륮�����ʤ����������ʤ���������ʪ���ؿ��Τ���)��������Υ���ե�ˤ��뤳�ȡ����������

629+1 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 23:33:03

>622�ǥե줫��ޥ���ɡ�����ե���������������������Τ���μ�ˡ�Ȥ���2-4%���٤Υ���ե�Ψ�����åȤȤ���������ˤ�륳�ߥåȥ���(�ߤ�ʤؤ���«)�դ���Ū��������������Ƥ���

�����ٽг��礵���ơ�û��Ū��GDP����礵����٤����ʤ����������̤��礭���ˤȤ����������ȶ�ͻ�������Ȥ߹�碌���ĥ����ͤ⤤�롣�ɤ�����ե����������⡣

�㤨�С����䤬���������ʼ��Ԥ�����ȳ§�Τ��륳�ߥåȥ����դ��ˤ�������ơ�

���3���ߤŤ�Ĺ����Ĥ��㤤����С�����ե����(������ʪ�����夬��Ȥ���ͽ¬)�����ޤ�ơ��ºݤ˥���ե�ˤʤ�������ä��á�

��ե��ͻ�����Υݥ���Ȥ�

����ե����

���ߥåȥ���

��Ū����

�Σ��Ĥ��ʡ�

������ʬ����䤹���ΤǸ���줿����

�ե���åԥ鸫�����ܡ�http://philnews.seesaa.net/

��ե������ݡ����롡������http://wiki.livedoor.jp/reflation/

�����ϡ�1932ǯ����������ľ��Ρ��������ȥꥢ�ϥ����륰��Ȥ����������ο�4300�ͤۤɤ�Į�ǤΤ��á�

����ϡ���̱�μ���Ψ����Į��������۰첯����������Ȥ������Ỵ�ʾ��֤�Ω��ľ��������������줿���μ���ä���

����������С������IJ��ͤ����äƹԤ�����פȤ�����Τ�ȯ�Ԥ����Τ���

���Τ���ϡ��Ȥ鷺������Ƥ����Ȳ��ͤ����äƤ��ޤ��������鳧���ʤ�Ǽ�����ʪ�䥵���ӥ�����ʸ�ˤ����Ȥ�������Ȥ����ǡ���Ԥ��Ǵ�ֿͤ����ޤ�롣

������ä��ͤ�ޤ������¤������������οͤ��Ϥ��Ƥ��ޤ����Ȥ��뤫�顢Ʊ�����⤬�ͤ���ͤء��Ϥ���륹�ԡ��ɤ���ʤ롣

�����������ᤤ���ԡ��ɤǤ��⤬�۴Ĥ����¸����줿�Ż����̤������뤳�Ȥˤʤä���

���η�̡������륰��Ǥϡ��鷺����ǯ�ۤɤδ֤ˡ���̱�δ�������ã����Į���Ǽ���Ȭ��������Ĥϲ�á�

¿���ξ��䤬�ɤ�����ˡ������˻Ĥ�Ω�ɤʷ��ۡ����ڹ�������¿���¸������֥����륰��δ��ספȸ���줿�Τ��ä���

����ϡ���̱�μ���Ψ����Į��������۰첯����������Ȥ������Ỵ�ʾ��֤�Ω��ľ��������������줿���μ���ä���

����������С������IJ��ͤ����äƹԤ�����פȤ�����Τ�ȯ�Ԥ����Τ���

���Τ���ϡ��Ȥ鷺������Ƥ����Ȳ��ͤ����äƤ��ޤ��������鳧���ʤ�Ǽ�����ʪ�䥵���ӥ�����ʸ�ˤ����Ȥ�������Ȥ����ǡ���Ԥ��Ǵ�ֿͤ����ޤ�롣

������ä��ͤ�ޤ������¤������������οͤ��Ϥ��Ƥ��ޤ����Ȥ��뤫�顢Ʊ�����⤬�ͤ���ͤء��Ϥ���륹�ԡ��ɤ���ʤ롣

�����������ᤤ���ԡ��ɤǤ��⤬�۴Ĥ����¸����줿�Ż����̤������뤳�Ȥˤʤä���

���η�̡������륰��Ǥϡ��鷺����ǯ�ۤɤδ֤ˡ���̱�δ�������ã����Į���Ǽ���Ȭ��������Ĥϲ�á�

¿���ξ��䤬�ɤ�����ˡ������˻Ĥ�Ω�ɤʷ��ۡ����ڹ�������¿���¸������֥����륰��δ��ספȸ���줿�Τ��ä���

�֤ʤ�����ե�ˤ���Ȥ����Τ�����ñ�ʼ��㣲�ס�

����ͻ�����ȥ٥ӡ����å�����Ʊ�ȹ�

��1970ǯ��˥亮��ȥ�ģä�����Ū�ʿ��Ȥ��Ŀ͡������餽��Ȱտޤ����櫓�ǤϤʤ��������ޤ��ޥޥ����кѤ˴ؤ�����μ¸���ԤäƤ��ޤä����Ȥ����롣

���硼���������ˡ��ȥ���㡼�ɡ����������ˡ���(Joan and Richard Sweeney)�����μ��Ԥ�ͻ�����ȥ���ԥȥ롦�ҥ롦�٥ӡ����å�����Ʊ�ȹ�δ�����

(����:Monetary Theory and Great Capitol Hill Baby-Sitting Co-Op Crisis)���ꤵ����̯����ʸ�ǾҲ𤷤Ƥ��롣

(Journal of Money,Credit and Banking ,1977,February,Vol.0(1),Part 1,pp.86-89)

���äϼ��Τ褦�ʤ�ΤǤ��롣

����Ū�ʿ��ȤˤĤ��һ����μ㤤���Ԥ����åץ뤬�����ߤ��λҶ������ä��礦�Ȥ����٥ӡ����å�����Ʊ�ȹ����Ω������

���μ�λ��Ȥߤǽ��פʤΤϡ���ô����ʿ��ʬô�����Ȥ������ȤǤ��롣

�����ȹ�Ǥϣ����֤Υ٥ӡ����å������ݾڤ��륯���ݥ�(��ʾ)��ȯ�Ԥ��ơ������Ģ�����碌��褦�˥٥ӡ����å��������Ȥ������Ȥߤ��Ѥ���줿��

�����ݥ�ϥ٥ӡ����å������٤ˡ������Ϥ����ΤǤ��롣�������ͤ���С����λ��Ȥߤ�Ư������ˤϽ�ʬ�ʥ����ݥ��ή�̤�ɬ�פʤ��Ȥ��狼�롣

��ʬ���������ĥ٥ӡ����å�����ɬ�פȤ��뤫���ޤ�����¾�����ؤΤ���ˡ��٥ӡ����å����Ƥ������뤫�����Τˤ�ͽ�ۤ��Ĥ��ʤ���

���Τ��ᡢ�ޤ����ɤ����ؤ�¾�ͤΤ���˥٥ӡ����å����ơ���ʬ�������������ФǤ���褦�����ݥ����礫����Ƥ��������ȹͤ���Ǥ�������

����Ʊ�ȹ礬��Ω����Ƥ��餷�Ф餯���ơ����꤬��������

�����ݥ����ή���̤����äƤ����ΤǤ��롣

������ͳ����������ޤǤ�ʤ����Ȥ�������̯�ʷ�̤�⤿�餷����

ʿ�Ѥ��ơ����ؤϴ�˾����ۤɤΥ����ݥ�����ߤ����ʤ��ä����ᡢ���Ф���Τ����٥ӡ����å����褦�Ȥ��롣

�������٥ӡ����å����ε����¾�Υ��åץ뤬���Ф��뤳�Ȥˤ�äƽ������ޤ��Τ����顢�������Ф��Ϥᡢ�����ݥ����Ȥ�ʤ��ʤäƤ��ޤ��С�

���ΤȤ��ƥ����ݥ�������뵡���ꡢ���Ф˿��Ť����٤���֤��뤳�Ȥˤʤ롣

���η�̡����ΤΥ٥ӡ����å����μ¹Բ���ϸ��ꡢ���åץ�ϴ�˾��ȿ���ƲȤ�α�ޤ뤳�Ȥˤʤ롣

�Ĥޤꥯ���ݥ�����äȳ�������ޤdz��Ф������ʤ��Τ�����¾��ï�⤬��Ϥ곰�Ф��褦�Ȥ��ʤ����ᡢ�����ݥ��������뤳�Ȥ��Ǥ��ʤ����֤˴٤äƤ��ޤä��ΤǤ��뎡

����Ʊ�ȹ�Υ��С��ˤ�ˡΧ�ȤΥ��åץ뤬¿���ä��Τǡ���Ʊ�ȹ������ˤϡ�����϶�ͻ����Ǥ�����������뤳�Ȥ����ä���

��������ϡ��㤨�к�������ϳ��Ф��뤳�Ȥ��̳�Ť���ʤɤε�§�ˤ����������ߤ��ꤷ����

Ĺ���֤λ�Ժ����Τ������ˡ���äȶ�Ʊ�ȹ�ϥ����ݥ�ζ����̤����ä�������

���η�̡�ˡΧ�Ȥ����ˤȤäƤϴ��פȤߤ���褦�ʤ��Ȥ������ä��ΤǤ��롣

���åץ�ϳ��ФǤ���褦�ˤʤꡢ�٥ӡ����å����˵��������������Ϥ���˥��åץ뤬���Ф�����ߤ�ɷ㤷���ΤǤ��롣

�����ä����������ǽ����ʤ����������ݥ�ζ�������ä�����������ˡ�����ե줬�����Ƥ��ޤä��ΤǤ��롣

�����äϡ��Զ������褷�ƿ���Ǥ��ԲIJ�ʤ�ΤǤ�ʤ����Ȥ��Ƥ��롣

ʣ�����̤����ä��Ȥ��Ƥ⡢�ºݤ˵����äƤ��뤳�Ȥ��ܼ��ϻҶ���Τ褦�ˤ狼��䤹����ΤǤ��롣

(���к�����������⤯�͡����ݡ��롦���롼���ޥ����

��1970ǯ��˥亮��ȥ�ģä�����Ū�ʿ��Ȥ��Ŀ͡������餽��Ȱտޤ����櫓�ǤϤʤ��������ޤ��ޥޥ����кѤ˴ؤ�����μ¸���ԤäƤ��ޤä����Ȥ����롣

���硼���������ˡ��ȥ���㡼�ɡ����������ˡ���(Joan and Richard Sweeney)�����μ��Ԥ�ͻ�����ȥ���ԥȥ롦�ҥ롦�٥ӡ����å�����Ʊ�ȹ�δ�����

(����:Monetary Theory and Great Capitol Hill Baby-Sitting Co-Op Crisis)���ꤵ����̯����ʸ�ǾҲ𤷤Ƥ��롣

(Journal of Money,Credit and Banking ,1977,February,Vol.0(1),Part 1,pp.86-89)

���äϼ��Τ褦�ʤ�ΤǤ��롣

����Ū�ʿ��ȤˤĤ��һ����μ㤤���Ԥ����åץ뤬�����ߤ��λҶ������ä��礦�Ȥ����٥ӡ����å�����Ʊ�ȹ����Ω������

���μ�λ��Ȥߤǽ��פʤΤϡ���ô����ʿ��ʬô�����Ȥ������ȤǤ��롣

�����ȹ�Ǥϣ����֤Υ٥ӡ����å������ݾڤ��륯���ݥ�(��ʾ)��ȯ�Ԥ��ơ������Ģ�����碌��褦�˥٥ӡ����å��������Ȥ������Ȥߤ��Ѥ���줿��

�����ݥ�ϥ٥ӡ����å������٤ˡ������Ϥ����ΤǤ��롣�������ͤ���С����λ��Ȥߤ�Ư������ˤϽ�ʬ�ʥ����ݥ��ή�̤�ɬ�פʤ��Ȥ��狼�롣

��ʬ���������ĥ٥ӡ����å�����ɬ�פȤ��뤫���ޤ�����¾�����ؤΤ���ˡ��٥ӡ����å����Ƥ������뤫�����Τˤ�ͽ�ۤ��Ĥ��ʤ���

���Τ��ᡢ�ޤ����ɤ����ؤ�¾�ͤΤ���˥٥ӡ����å����ơ���ʬ�������������ФǤ���褦�����ݥ����礫����Ƥ��������ȹͤ���Ǥ�������

����Ʊ�ȹ礬��Ω����Ƥ��餷�Ф餯���ơ����꤬��������

�����ݥ����ή���̤����äƤ����ΤǤ��롣

������ͳ����������ޤǤ�ʤ����Ȥ�������̯�ʷ�̤�⤿�餷����

ʿ�Ѥ��ơ����ؤϴ�˾����ۤɤΥ����ݥ�����ߤ����ʤ��ä����ᡢ���Ф���Τ����٥ӡ����å����褦�Ȥ��롣

�������٥ӡ����å����ε����¾�Υ��åץ뤬���Ф��뤳�Ȥˤ�äƽ������ޤ��Τ����顢�������Ф��Ϥᡢ�����ݥ����Ȥ�ʤ��ʤäƤ��ޤ��С�

���ΤȤ��ƥ����ݥ�������뵡���ꡢ���Ф˿��Ť����٤���֤��뤳�Ȥˤʤ롣

���η�̡����ΤΥ٥ӡ����å����μ¹Բ���ϸ��ꡢ���åץ�ϴ�˾��ȿ���ƲȤ�α�ޤ뤳�Ȥˤʤ롣

�Ĥޤꥯ���ݥ�����äȳ�������ޤdz��Ф������ʤ��Τ�����¾��ï�⤬��Ϥ곰�Ф��褦�Ȥ��ʤ����ᡢ�����ݥ��������뤳�Ȥ��Ǥ��ʤ����֤˴٤äƤ��ޤä��ΤǤ��뎡

����Ʊ�ȹ�Υ��С��ˤ�ˡΧ�ȤΥ��åץ뤬¿���ä��Τǡ���Ʊ�ȹ������ˤϡ�����϶�ͻ����Ǥ�����������뤳�Ȥ����ä���

��������ϡ��㤨�к�������ϳ��Ф��뤳�Ȥ��̳�Ť���ʤɤε�§�ˤ����������ߤ��ꤷ����

Ĺ���֤λ�Ժ����Τ������ˡ���äȶ�Ʊ�ȹ�ϥ����ݥ�ζ����̤����ä�������

���η�̡�ˡΧ�Ȥ����ˤȤäƤϴ��פȤߤ���褦�ʤ��Ȥ������ä��ΤǤ��롣

���åץ�ϳ��ФǤ���褦�ˤʤꡢ�٥ӡ����å����˵��������������Ϥ���˥��åץ뤬���Ф�����ߤ�ɷ㤷���ΤǤ��롣

�����ä����������ǽ����ʤ����������ݥ�ζ�������ä�����������ˡ�����ե줬�����Ƥ��ޤä��ΤǤ��롣

�����äϡ��Զ������褷�ƿ���Ǥ��ԲIJ�ʤ�ΤǤ�ʤ����Ȥ��Ƥ��롣

ʣ�����̤����ä��Ȥ��Ƥ⡢�ºݤ˵����äƤ��뤳�Ȥ��ܼ��ϻҶ���Τ褦�ˤ狼��䤹����ΤǤ��롣

(���к�����������⤯�͡����ݡ��롦���롼���ޥ����

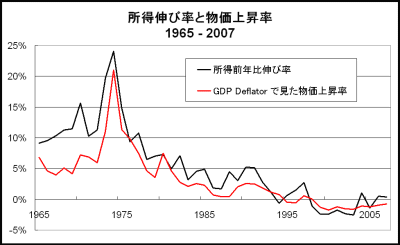

��������Ψ��ʪ���徺Ψ(GDP�ǥե졼��) 1965-2007

(http://d.hatena.ne.jp/svnseeds/ ���ܺ٤Ϥ�����ǡ����Ф餷��WP�Ǥ�����

��ηкѵ���(̾��GDP)������Ψ����ʹ�����

(���ܤϼ��Ĥ���Ƥ��ơ����δ֤������Ϸк���Ĺ���Ƥ��ޤ����顢�����кѤ�������ܤ�������ϲ����äƤ��ޤ���)

���ܤξ����ʪ���ؿ�(�ãУ�)�ο��

(����ե�Ψ���п�����������(�������ʤȥ��ͥ륮�����ʤ������)�����ʪ���ؿ���Ƚ�Ǥ��ޤ���)

http://philnews.seesaa.net/���ܺ٤Ϣ��ǡ����Ф餷��WP�Ǥ���

����

����

�����������������������������������������������ۤȷкѥѥե����ޥ��Ҳ���Ρ�http://synodos.livedoor.biz/archives/1457704.html��ꡡ

����������������������������������������������������������������������������������������������ɽ����ѡ��Ҳ��͡������餷���Ǥ���

���ز�������������»Ĺ�

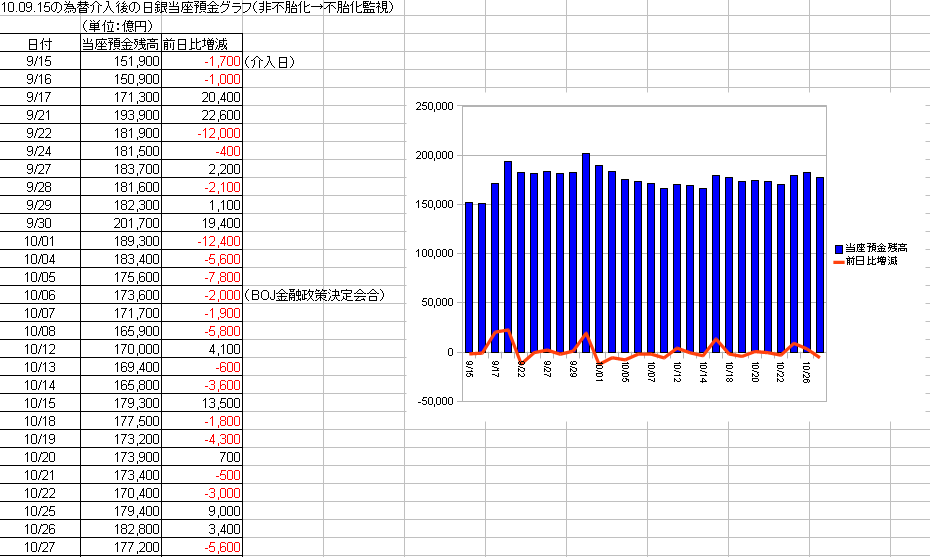

111 �������̵̾��������˳̵̾������ [��] ��2010/09/28(��) 11:31:47

���������¶�Ĺ�äƥ���դˤ���Ф����Τˡ����äƤ�Τ������Ƥ�Τ��ǿͤˤϤ狼���

http://www3.boj.or.jp/market/jp/menu.htm

http://www3.boj.or.jp/market/jp/stat/jp100928.htm

113 �������̵̾��������˳̵̾������ [��] ��2010/09/28(��) 11:54:28

������줿��

�����¶�Ĺ⡡����ñ�̡����ߡ�

9/15����151,900��-1,700���ʲ�������

9/16����150,900��-1,000

9/17����171,300��+20,400

9/21����193,900��+22,600

9/22����181,900��-12,000

9/24����181,500��-400

9/27����183,700��+2,200

9/28����181,600��-2,100�� (®����)

21 �������̵̾��������˳̵̾������ [��] ��2010/10/01(��) 14:32:58

�����¶�Ĺ⡡����ñ�̡����ߡˡ��äƷ����ˤ�������Τ��ʡ�

(�����Ͼ�ά)

9/29����182,300��+1,100

9/30����201,700��+19,400

10/1����189,300��-12,400����ͽ���͡�

407+1 �������̵̾��������˳̵̾������ [��] ��2010/10/06(��) 11:18:47

�����¶�Ĺ⡡����ñ�̡����ߡˡ��äƽ�Ĵ�˸���Τ��ʡ�

(�����Ͼ�ά)

10/4����183,400����-5,600

10/5����175,600����-7,800����BOJ��ͻ�����������

10/6����173,500����-2,100

444 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 01:06:29

�������������

10��12����170,000

10��13����169,400

10��14����165,800

10��15����179,300

���ɲá�

10��18����177,500

10��19����173,200

10��20����173,900

10��21����173,400

10��22����170,400

10��25����179,400

10��26����182,800

10��27����177,200

http://www3.boj.or.jp/market/jp/menuold.htm

http://www3.boj.or.jp/market/jp/menu.htm

http://yuzuru.2ch.net/test/read.cgi/eco/1285575269...

http://yuzuru.2ch.net/test/read.cgi/eco/1285900901...

http://yuzuru.2ch.net/test/read.cgi/eco/1286201578...

http://yuzuru.2ch.net/test/read.cgi/eco/1287121803...

���꤬�Ȥ��������ޤ���

���Ū��ͻ���¤ο��¡�̵ô�ݥ�����졼�ȤȤϡ���Դ֤ǻ���ͻ�̤���Ȥ��ζ����Ǥ������줬��������Ǥ�����

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...

���꤬�Ȥ��������ޤ���

46+2 �������̵̾��������˳̵̾������ [��] ��2010/10/15(��) 19:06:10

��������̵ô�ݥ�����졼��

10/1��0.091

10/4��0.092

10/5��0.090��<=������ȯɽ

10/6��0.085

10/7��0.087

10/8��0.088

10/12��0.088

10/13��0.089

10/14��0.091

10/15��0.098��®��

��������������

47 �������̵̾��������˳̵̾������ [] ��2010/10/15(��) 20:43:46

�ޥ����ߤϥ�����������ä������Ǥ������䴰�����¶�����(���������¶��0.1%����)��

��³���Ƥ�¤ꡢ�����ϥ����ˤϤʤ�ʤ���

���������¶�Ĺ��ۤȤ�������Ƥʤ����ޤ��˳ݤ��������Υ���������º���

�������դ���������ɤ���Ϳ���ް�ݤ�����Υ�������֤�á���Ƥ���衣

����Ϳ���ޤ�ť���Ǥۤ����Ф�Ǥ�Τ����������

48 �����Ⲧ [��] ��2010/10/15(��) 20:50:25

�������Τ����ۤ�Ȥˤ�������

����Υ������åȤϲ���

842 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 01:25:35

̵ô�ݥ�����ϡ���ʪ�졼�ȡ���Ķ�����http://www3.boj.or.jp/market/jp/menu_m.htm

���������¶������װ��ȶ�ͻĴ�����Ķ���������http://www3.boj.or.jp/market/jp/menu.htm

���ڥ졼������������ɽʬ��http://www3.boj.or.jp/market/jp/menu_o.htm

84+1 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 15:41:29

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.htm...

�����Υǡ�����Ȥäơ�

����Υ�����������������2006ǯ7����������2006ǯ8��ʹߡˤο��Ѿ��(M2��ޥͥ���١���)��Ĵ�٤Ƥߤ�������ɡ�

������2010ǯ9��ˤ˻��ޤǤۤ�8�ܤǿ�ܤ��Ƥ�����

ʿ��8.10��ɸ���к�0.160��������8.40���Ǿ���7.82

����Ͽ��Ѿ�������åȤˤ��Ƥ���Τ���������

�ĤޤꡢM2�ο��Ӥ˱����ơ����Ѿ����8�ܤˤʤ�褦�˥ޥͥ���١��������䤷�Ƥ���Τ���������

85 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 17:02:56

�ޥ͡����ץ饤�ο��Ӥ���Ĵ������ͻ���¤��ؤɤ��ʤ��ä����顢ɬ��Ū�˿��Ѿ���Ϥ��ۤ���ư���ʤ���

���䤬���⤷�Ƥ��ʤ���̤ΰ�Ĥ�ȿ�ǤǤ����ʤ��ΤǤϡ�

������ǥ���դ˽Ƥߤƥޥͥ���١�����M2���ɤä����Ƥ����ä��̡�

�Ƥߤ��顩

86 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 17:37:02

�ޥͥ���١���-M2

�ޥͥ���١���-���Ѿ��

�������åȤˤ��Ƥ���ȸ������ϡ������ʤ�����¤���Ȥ��ˤϡ����Ѿ��7.9�ܤ��ʤ����٤˴��¤��Ƥ�äƴ�������

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...��ꡣ

���꤬�Ȥ��������ޤ���

477 �������̵̾��������˳̵̾������ [] ��2010/10/06(��) 15:18:51

���ܶ�Ի��������ץǡ�������������

��http://www.stat-search.boj.or.jp/index.html

���ɥۡ���ڡ���

��http://www.stat.go.jp/

�������פ��������

��http://www.e-stat.go.jp/SG1/estat/eStatTopPortal.d...

Economagic.com

��http://www.economagic.com/

860 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 08:13:12

��̱�кѷ���93SNA�ˤδ���

��http://www.esri.go.jp/jp/tie/hamada/hamada_t1.pdf

��http://www.esri.go.jp/jp/tie/hamada/hamada_t2.pdf

��http://www.esri.go.jp/jp/tie/hamada/hamada_t3.pdf

��̱�кѷ� SNA��http://www.esri.cao.go.jp/jp/sna/menu.html

��ݼ������ס�����http://www.boj.or.jp/theme/i_finance/bop/

�ֹ�ݼ������ספβ��⡡http://www.boj.or.jp/type/exp/stat/exbs02.htm

��̳�ʡ���ݼ��پ�������ƻȯɽ������

�����Ⱦ��������http://www.mof.go.jp/1c004.htm

��̳���ǰ����ס���http://www.customs.go.jp/toukei/info/index.htm

478 �������̵̾��������˳̵̾������ [] ��2010/10/06(��) 15:21:22

�кѻ�ɸȯɽͽ��

��http://www.foreland.co.jp/marketreport/calendar_de...

�����λ�ɸ

��http://www5.cao.go.jp/keizai3/shihyo/index.html

��50�кѥǡ�����������[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��51�кѥǡ�������������[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��52�кѥǡ������衼���å���[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��53�кѥǡ���������ꥫ��[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

�ƹ�Ծ쥵�ޥ

��http://jp.reuters.com/investing/news/forex

Asian Markets News

��http://www.reuters.com/finance/markets/asia

bloomberg.co.jp

��http://www.bloomberg.co.jp/

bloomberg

��http://www.bloomberg.com/

(http://d.hatena.ne.jp/svnseeds/ ���ܺ٤Ϥ�����ǡ����Ф餷��WP�Ǥ�����

��ηкѵ���(̾��GDP)������Ψ����ʹ�����

(���ܤϼ��Ĥ���Ƥ��ơ����δ֤������Ϸк���Ĺ���Ƥ��ޤ����顢�����кѤ�������ܤ�������ϲ����äƤ��ޤ���)

���ܤξ����ʪ���ؿ�(�ãУ�)�ο��

(����ե�Ψ���п�����������(�������ʤȥ��ͥ륮�����ʤ������)�����ʪ���ؿ���Ƚ�Ǥ��ޤ���)

http://philnews.seesaa.net/���ܺ٤Ϣ��ǡ����Ф餷��WP�Ǥ���

���������������������������������������������������ۤȷкѥѥե����ޥ��Ҳ���Ρ�http://synodos.livedoor.biz/archives/1457704.html��ꡡ

����������������������������������������������������������������������������������������������ɽ����ѡ��Ҳ��͡������餷���Ǥ���

���ز�������������»Ĺ�

111 �������̵̾��������˳̵̾������ [��] ��2010/09/28(��) 11:31:47

���������¶�Ĺ�äƥ���դˤ���Ф����Τˡ����äƤ�Τ������Ƥ�Τ��ǿͤˤϤ狼���

http://www3.boj.or.jp/market/jp/menu.htm

http://www3.boj.or.jp/market/jp/stat/jp100928.htm

113 �������̵̾��������˳̵̾������ [��] ��2010/09/28(��) 11:54:28

������줿��

�����¶�Ĺ⡡����ñ�̡����ߡ�

9/15����151,900��-1,700���ʲ�������

9/16����150,900��-1,000

9/17����171,300��+20,400

9/21����193,900��+22,600

9/22����181,900��-12,000

9/24����181,500��-400

9/27����183,700��+2,200

9/28����181,600��-2,100�� (®����)

21 �������̵̾��������˳̵̾������ [��] ��2010/10/01(��) 14:32:58

�����¶�Ĺ⡡����ñ�̡����ߡˡ��äƷ����ˤ�������Τ��ʡ�

(�����Ͼ�ά)

9/29����182,300��+1,100

9/30����201,700��+19,400

10/1����189,300��-12,400����ͽ���͡�

407+1 �������̵̾��������˳̵̾������ [��] ��2010/10/06(��) 11:18:47

�����¶�Ĺ⡡����ñ�̡����ߡˡ��äƽ�Ĵ�˸���Τ��ʡ�

(�����Ͼ�ά)

10/4����183,400����-5,600

10/5����175,600����-7,800����BOJ��ͻ�����������

10/6����173,500����-2,100

444 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 01:06:29

�������������

10��12����170,000

10��13����169,400

10��14����165,800

10��15����179,300

���ɲá�

10��18����177,500

10��19����173,200

10��20����173,900

10��21����173,400

10��22����170,400

10��25����179,400

10��26����182,800

10��27����177,200

http://www3.boj.or.jp/market/jp/menuold.htm

http://www3.boj.or.jp/market/jp/menu.htm

http://yuzuru.2ch.net/test/read.cgi/eco/1285575269...

http://yuzuru.2ch.net/test/read.cgi/eco/1285900901...

http://yuzuru.2ch.net/test/read.cgi/eco/1286201578...

http://yuzuru.2ch.net/test/read.cgi/eco/1287121803...

���꤬�Ȥ��������ޤ���

���Ū��ͻ���¤ο��¡�̵ô�ݥ�����졼�ȤȤϡ���Դ֤ǻ���ͻ�̤���Ȥ��ζ����Ǥ������줬��������Ǥ�����

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...

���꤬�Ȥ��������ޤ���

46+2 �������̵̾��������˳̵̾������ [��] ��2010/10/15(��) 19:06:10

��������̵ô�ݥ�����졼��

10/1��0.091

10/4��0.092

10/5��0.090��<=������ȯɽ

10/6��0.085

10/7��0.087

10/8��0.088

10/12��0.088

10/13��0.089

10/14��0.091

10/15��0.098��®��

��������������

47 �������̵̾��������˳̵̾������ [] ��2010/10/15(��) 20:43:46

>46�������

�ޥ����ߤϥ�����������ä������Ǥ������䴰�����¶�����(���������¶��0.1%����)��

��³���Ƥ�¤ꡢ�����ϥ����ˤϤʤ�ʤ���

���������¶�Ĺ��ۤȤ�������Ƥʤ����ޤ��˳ݤ��������Υ���������º���

�������դ���������ɤ���Ϳ���ް�ݤ�����Υ�������֤�á���Ƥ���衣

����Ϳ���ޤ�ť���Ǥۤ����Ф�Ǥ�Τ����������

48 �����Ⲧ [��] ��2010/10/15(��) 20:50:25

>46�ʤ�Ȥ��

�������Τ����ۤ�Ȥˤ�������

����Υ������åȤϲ���

842 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 01:25:35

̵ô�ݥ�����ϡ���ʪ�졼�ȡ���Ķ�����http://www3.boj.or.jp/market/jp/menu_m.htm

���������¶������װ��ȶ�ͻĴ�����Ķ���������http://www3.boj.or.jp/market/jp/menu.htm

���ڥ졼������������ɽʬ��http://www3.boj.or.jp/market/jp/menu_o.htm

84+1 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 15:41:29

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.htm...

�����Υǡ�����Ȥäơ�

����Υ�����������������2006ǯ7����������2006ǯ8��ʹߡˤο��Ѿ��(M2��ޥͥ���١���)��Ĵ�٤Ƥߤ�������ɡ�

������2010ǯ9��ˤ˻��ޤǤۤ�8�ܤǿ�ܤ��Ƥ�����

ʿ��8.10��ɸ���к�0.160��������8.40���Ǿ���7.82

����Ͽ��Ѿ�������åȤˤ��Ƥ���Τ���������

�ĤޤꡢM2�ο��Ӥ˱����ơ����Ѿ����8�ܤˤʤ�褦�˥ޥͥ���١��������䤷�Ƥ���Τ���������

85 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 17:02:56

>84�������ˤ���Ϥɤ���������

�ޥ͡����ץ饤�ο��Ӥ���Ĵ������ͻ���¤��ؤɤ��ʤ��ä����顢ɬ��Ū�˿��Ѿ���Ϥ��ۤ���ư���ʤ���

���䤬���⤷�Ƥ��ʤ���̤ΰ�Ĥ�ȿ�ǤǤ����ʤ��ΤǤϡ�

������ǥ���դ˽Ƥߤƥޥͥ���١�����M2���ɤä����Ƥ����ä��̡�

�Ƥߤ��顩

86 �������̵̾��������˳̵̾������ [��] ��2010/10/16(��) 17:37:02

�ޥͥ���١���-M2

�ޥͥ���١���-���Ѿ��

�������åȤˤ��Ƥ���ȸ������ϡ������ʤ�����¤���Ȥ��ˤϡ����Ѿ��7.9�ܤ��ʤ����٤˴��¤��Ƥ�äƴ�������

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...��ꡣ

���꤬�Ȥ��������ޤ���

477 �������̵̾��������˳̵̾������ [] ��2010/10/06(��) 15:18:51

���ܶ�Ի��������ץǡ�������������

��http://www.stat-search.boj.or.jp/index.html

���ɥۡ���ڡ���

��http://www.stat.go.jp/

�������פ��������

��http://www.e-stat.go.jp/SG1/estat/eStatTopPortal.d...

Economagic.com

��http://www.economagic.com/

860 �������̵̾��������˳̵̾������ [] ��2010/10/26(��) 08:13:12

��̱�кѷ���93SNA�ˤδ���

��http://www.esri.go.jp/jp/tie/hamada/hamada_t1.pdf

��http://www.esri.go.jp/jp/tie/hamada/hamada_t2.pdf

��http://www.esri.go.jp/jp/tie/hamada/hamada_t3.pdf

��̱�кѷ� SNA��http://www.esri.cao.go.jp/jp/sna/menu.html

��ݼ������ס�����http://www.boj.or.jp/theme/i_finance/bop/

�ֹ�ݼ������ספβ��⡡http://www.boj.or.jp/type/exp/stat/exbs02.htm

��̳�ʡ���ݼ��پ�������ƻȯɽ������

�����Ⱦ��������http://www.mof.go.jp/1c004.htm

��̳���ǰ����ס���http://www.customs.go.jp/toukei/info/index.htm

478 �������̵̾��������˳̵̾������ [] ��2010/10/06(��) 15:21:22

�кѻ�ɸȯɽͽ��

��http://www.foreland.co.jp/marketreport/calendar_de...

�����λ�ɸ

��http://www5.cao.go.jp/keizai3/shihyo/index.html

��50�кѥǡ�����������[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��51�кѥǡ�������������[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��52�кѥǡ������衼���å���[top]

��http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

��53�кѥǡ���������ꥫ��[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

�ƹ�Ծ쥵�ޥ

��http://jp.reuters.com/investing/news/forex

Asian Markets News

��http://www.reuters.com/finance/markets/asia

bloomberg.co.jp

��http://www.bloomberg.co.jp/

bloomberg

��http://www.bloomberg.com/

Ĺ�������η�ޤ����ġľ���Ρ�ͽ�ۡפ����

http://www.boj.or.jp/type/exp/seisaku/expchokinri....

�ޤ���Ĺ��������û�������ȤϷ�ޤ������㤦��

û����������ɽ�ϡ�̵ô�ݥ�����졼�ȡʥ����С��ʥ���ʪ�ˤ�������������ܶ�Ԥζ�ͻĴ��ˤ�äƥ���ȥ����뤵��Ƥ��롣

�ޤ��������С��ʥ���ʪ��꾯��Ĺ��û��������1���֤�1����ζ����ˤ⥪���С��ʥ���ʪ�˶����ƶ�����롣

�Ĥޤꡢû�������ϡ�����Ū�ˤ��λ����ζ�ͻ�����αƶ����ˤ���Τ���

������Ĺ��������ʪ������ͽ�ۤ�����Ū�ʻ����������ķ����褯���ƹ⤤�ͤ��Ĥ������ʤ����Ĺ���������㤤��

�դˡ�����ե칷��ͽ�ۤ�����������ϡ��ķ������ʤ������ͤ��㤤�����ʤ��Ĺ�������Ϲ⤤��

http://www.boj.or.jp/type/exp/seisaku/expchokinri....

�ޤ���Ĺ��������û�������ȤϷ�ޤ������㤦��

û����������ɽ�ϡ�̵ô�ݥ�����졼�ȡʥ����С��ʥ���ʪ�ˤ�������������ܶ�Ԥζ�ͻĴ��ˤ�äƥ���ȥ����뤵��Ƥ��롣

�ޤ��������С��ʥ���ʪ��꾯��Ĺ��û��������1���֤�1����ζ����ˤ⥪���С��ʥ���ʪ�˶����ƶ�����롣

�Ĥޤꡢû�������ϡ�����Ū�ˤ��λ����ζ�ͻ�����αƶ����ˤ���Τ���

������Ĺ��������ʪ������ͽ�ۤ�����Ū�ʻ����������ķ����褯���ƹ⤤�ͤ��Ĥ������ʤ����Ĺ���������㤤��

�դˡ�����ե칷��ͽ�ۤ�����������ϡ��ķ������ʤ������ͤ��㤤�����ʤ��Ĺ�������Ϲ⤤��

�߹�����(�¼��¸����إ졼��)

907 �������̵̾��������˳̵̾������ [��] ��2010/10/26(��) 15:03:06

�¼��¸����إ졼�ȤȤ�ʪ�����̣�����졼��

üŪ�˸����С����ɥ룱�����ߤǣ�ǯ��졼�Ȥ��Ѥ�餺����ꥫ�ϣ�����ե�ˤʤä��Ȳ��ꤹ��ȡ�

����ꥫ�ϥ���ե죱��������飱�����ߤ��;夲�Ǥ��뤳�Ȥ���ؤ˲�̣�����Τ��¼��¸����إ졼�ȤǤ���

����ϥ졼�Ȥ����ɥ룱�����ߤˤʤä��߰¤�Ʊ�����Ȳ�ᤷ�Ƥ�ΤǤ���

�Ȥ���������ꥫ��ǯΨ����Υ���ե������Ȥ��ä����ܼ֤�������ʤβ��ʤ��;夲�����䤷�Ƥ�äƤΤϲ�ʹ�ˤ���ʹ������������ޤ���

����ǤϤޤ�Ǽ¼��¸����إ졼�Ȥϳ����������������������̣���ʤ�����������

����������äơ�����ǯ(79��75��)��꺣�α߹�Τ��ڤ���ͤäƤΤϡ�ñ���¶�ǥե줬�ʤ�������Ȥˤϳڤ��⤷��ʤ��äƤ��Ȥ��̣���Ƥ������

�¶⥫�åȤ��줿�ۤ��ι�̱�Τۤ��Ϻ��Τۤ����ष���줷���äƤ��Ȥˤʤ롣

���褦�˼¼��¸����إ졼�Ȥλ���Ϥ��ʤꤪ��������

�����ƹ�̱�μ´�����ۤɱ���̱����������ץޥ��å��ˤ����פ��ʤ�

�¼��¸����إ졼�ȤǤϤ��������߹�ǤϤʤ��ȸ����ۤϡ���ä��¶�ǥե�;�Ϥ�����ȸ��äƤ��뤳�Ȥˤʤ�ޤ�

��¸����إ졼�ȡ�̾�ܡ��¼��ˤβ���

http://www.boj.or.jp/type/exp/stat/exrate.htm

�¸����إ졼�ȡ�̾�ܡ��¼��ˤδ���Ū�ʹͤ���

�¸����إ졼�Ȥϡ�����Σ��̲ߴ֤ΰ��إ졼�Ȥ�ߤƤ�������Ǥ�ʬ����ʤ����إ졼���̤Ǥ��г������Ϥ�ñ��λ�ɸ������Ū��ª���褦�Ȥ����Τ���

����Ū�ˤϡ��ߤȼ��פ�¾�̲ߴ֤Τ��줾��ΰ��إ졼�Ȥ����ܤ����������ϰ�֤��ǰץ������ȤDzýŴ���ʿ�Ѥ��������ǡ�����������ƻؿ���������ǻ��Ф��롣

���줬̾�ܼ¸����إ졼�ȡ�

�ޤ����г������Ϥϡ����إ졼�Ȥ����Ǥʤ���ʪ������ư�ˤ�äƤ�ƶ�������롣

�㤨�С����ܤ�̾�ܼ¸����إ졼�Ȥ����ѤǤ⡢�ǰ������ϰ��ʪ���徺Ψ�����ܤ�ʪ���徺Ψ����äƤ�����ˤϡ����ܤ�����Ū�ʶ����ϤϹ�ž���롣

�������������θ�����줿ʪ��Ĵ����μ¸����إ졼�Ȥ��¼��¸����إ졼�Ȥ���

����Ū�ˤϡ��ߤȼ��פ�¾�̲ߴ֤Τ��줾��ΰ��إ졼�ȡ�̾�ܰ��إ졼�ȡˤ����������ϰ��ʪ���ؿ����Ф������ܤ�ʪ���ؿ��Ȥ����褸�Ƽ¼����ʼ¼����إ졼�ȤСˤ�����ǡ����줾��μ¼����إ졼�Ȥ��ǰץ������ȤDzýŴ���ʿ�Ѥ��ơ�����������ƻؿ���������ǻ��Ф��롣

��ͻ���¤�����Ĺ�������Ͼ夬�뤫��

http://toki.2ch.net/test/read.cgi/bizplus/12829668...

792+1 ��786�ʵ����Τ�����ԥ쥹�Ǥ����� [] ��2010/10/02(��) 23:28:06 ID:rJ0MA2c6 (2/2)

>787������ˤ�С�������鸵ʸ�β��С��ʥ��Ǿ�������Ƥ��ޤ���

�������ۤϡֺ���ˡ�Ͽ���α��Ρ���Ĥ�Ĺ�������夬�ä��㤦�衢�դդáפȽҤ٤Ƥ����ޤ�����

������������Ĺ�������ϲ����äƤ��뤳�Ȥ��ڵ�Ȥ��Ƶ�Ͽ�˻ĤäƤ��ޤ���

�С��ʥ�-sama���ͻ���¤��Ƥޤ�����Ĺ���������夬�äƺ��äƤ���פȤ����ä�ʹ���Ƥ��ޤ���

��������P.86�ޣ�������ɥ����֡ʣ������������ݣ���������

http://www.imes.boj.or.jp/japanese/kouen/ki1004.pd...

http://jbbs.livedoor.jp/otaku/12973/storage/126693...

''������Ψ��夲�ơ����Ǽ��������˾夬��Τ����������˷кѹֺ¡��Խ��Ѱ�����¼���ˡ����Ǥ����ܤ��������Ͷ��

http://tamurah.iza.ne.jp/blog/entry/1662772/allcmt...

���п�ʹ��NEEDS���ܷ��̷кѥ�ǥ��Ȥ��������GDP����ͽ¬���Ƥߤޤ�����

�ֺ��Ͼ��������Ǥ����������ǤϤʤ��ס�2010-6-23���������ʡ����ܷк�����β�Ĺ��

http://mp-j.jp/modules/d3blog/details.php?bid=153

http://twitter.com/smith796000/���ž�ܤ��Ƥ��ޤ�����ǰ���ޡ����꤬�Ȥ��������ޤ���

�����Ǥϻ��Ť˵տ�Ū�Ǥ���-���� �ơ���http://blog.livedoor.jp/dankogai/archives/51468149...

�����Ǥεտ����Ȥ��δ��º� - ���ܶ�Ƿ��http://www.jbaudit.go.jp/effort/study/mag/pdf/j41d...

���ܤκ����ֻ��μ¼���ô�Ϸڤ� http://d.hatena.ne.jp/kmori58/20100703/p1

�����ľ��1217����֥ǥե첼�����Ǥ�ȿ�С� http://www.youtube.com/watch?v=ldjhOZh8rTM

�����Ǥ�夲�Ƥ����Ǽ����夬��ʤ��Ȼפ�������

�����줵�����ž�ܵ��Ĥ������ޤ���

����ɽ�Ϥ�Ȥ�Ⱥ�̳�ʤ�ɽ�����ʤ�Ǥ����������Ʒ��Τ���ˤ�

�����Ǥ�ɬ�פ��פȤ������˶ᤤ��Τ�����̳�ʤ�ɽ�ˤ�äƾ�������Ƥ��ޤ���

http://ow.ly/i/cT0J/original

�Ǥϡ������Ʒ����аƤϤʤˤ��ȸ�����ȡ���Ϥꥤ��ե�ͶƳ�ˤ��̾��GDP�����䤹���Ȥ���ͭ��ޤ���

http://tacmasi.blogspot.com/2011/05/gdp.html��

�������μ�ĥ��ή�˲��Ѥ���ɽ�����եȤǷ����Ƥߤޤ���

�Ǽ������ͤ�2%��̾��GDP1%�夬��ˤĤ��Ǽ���2%�夬��ˤ�����ǻ���ޤ���

(�����ͤ������ͤ�����)

̾����ĹΨ����%������ͶƳ����ȣ���ǯ��ˤϹ�Ĥ������ˤʤ�ޤ��ʼºݤ�0�ˤ���ɬ�פϤ���ޤ����

����ǣģ� 480�� ̾�ܣǣģ���ĹΨ5.00��ʼ¼���ĹΨ2.00�� ����ե�Ψ3.00��ˡ������ĻĹ� 920�� ����6.00��

ǯ GDP �Ǽ� ��ʧ�� �нС����У¹��� ������óۡ���ĻĹ⡡��Ψ

1 504.00��50.40 55.20 73.08 -22.68 77.88 997.88

2 529.20 52.92 59.87 74.54 -21.62 81.50 1079.38

3 555.66 55.57 64.76 76.04 -20.47 85.23 1164.61

75 18639.69 1863.97 448.57 316.39 1547.57 -1099.01 6377.08 0.34

76 19571.67 1957.17 382.63 322.72 1634.44 -1251.82 5125.26 0.26

77 20550.26 2055.03 307.52 329.18 1725.85 -1418.33 3706.93 0.18

78 21577.77 2157.78 222.42 335.76 1822.02 -1599.60 2107.33 0.10

79 22656.66 2265.67 126.44 342.48 1923.19 -1796.75 310.58 0.01

������ǯ�塢��Ĥϥ����ˤʤ�ޤ���������

���ܺ٤�ʬ�Ϥ��ܲȤˤ�

http://tacmasi.blogspot.com/2011/05/gdp.html

�Ѷ˺�������ĹΨ���ޤꡢ��Ĥ���GDP��⸺�äƤ椯�⤦�ҤȤĤλ

���ФΥ�ǥ�ˤ��к�ͽ¬���ʣΣ���ˡ���������

http://ajer.cocolog-nifty.com/blog/2010/10/post-bd...

�֥ǥե�æ�ѤϿ������ߤηʵ��к���ʣ��ǯ��³���ʤ���̵������ʬ���롣

�äˣ������ߤηʵ��к���³������硢�Ϥ���λ�ǯ�֤��ֻ������礹�뤬������ʹߤϤɤ�ɤ�̾����Ƥ椯����

http://tamurah.iza.ne.jp/blog/entry/1662772/allcmt...

���п�ʹ��NEEDS���ܷ��̷кѥ�ǥ��Ȥ��������GDP����ͽ¬���Ƥߤޤ�����

�ֺ��Ͼ��������Ǥ����������ǤϤʤ��ס�2010-6-23���������ʡ����ܷк�����β�Ĺ��

http://mp-j.jp/modules/d3blog/details.php?bid=153

http://twitter.com/smith796000/���ž�ܤ��Ƥ��ޤ�����ǰ���ޡ����꤬�Ȥ��������ޤ���

�����Ǥϻ��Ť˵տ�Ū�Ǥ���-���� �ơ���http://blog.livedoor.jp/dankogai/archives/51468149...

�����Ǥεտ����Ȥ��δ��º� - ���ܶ�Ƿ��http://www.jbaudit.go.jp/effort/study/mag/pdf/j41d...

���ܤκ����ֻ��μ¼���ô�Ϸڤ� http://d.hatena.ne.jp/kmori58/20100703/p1

�����ľ��1217����֥ǥե첼�����Ǥ�ȿ�С� http://www.youtube.com/watch?v=ldjhOZh8rTM

�����Ǥ�夲�Ƥ����Ǽ����夬��ʤ��Ȼפ�������

�����줵�����ž�ܵ��Ĥ������ޤ���

����ɽ�Ϥ�Ȥ�Ⱥ�̳�ʤ�ɽ�����ʤ�Ǥ����������Ʒ��Τ���ˤ�

�����Ǥ�ɬ�פ��פȤ������˶ᤤ��Τ�����̳�ʤ�ɽ�ˤ�äƾ�������Ƥ��ޤ���

http://ow.ly/i/cT0J/original

�Ǥϡ������Ʒ����аƤϤʤˤ��ȸ�����ȡ���Ϥꥤ��ե�ͶƳ�ˤ��̾��GDP�����䤹���Ȥ���ͭ��ޤ���

http://tacmasi.blogspot.com/2011/05/gdp.html��

�������μ�ĥ��ή�˲��Ѥ���ɽ�����եȤǷ����Ƥߤޤ���

�Ǽ������ͤ�2%��̾��GDP1%�夬��ˤĤ��Ǽ���2%�夬��ˤ�����ǻ���ޤ���

(�����ͤ������ͤ�����)

̾����ĹΨ����%������ͶƳ����ȣ���ǯ��ˤϹ�Ĥ������ˤʤ�ޤ��ʼºݤ�0�ˤ���ɬ�פϤ���ޤ����

����ǣģ� 480�� ̾�ܣǣģ���ĹΨ5.00��ʼ¼���ĹΨ2.00�� ����ե�Ψ3.00��ˡ������ĻĹ� 920�� ����6.00��

ǯ GDP �Ǽ� ��ʧ�� �нС����У¹��� ������óۡ���ĻĹ⡡��Ψ

1 504.00��50.40 55.20 73.08 -22.68 77.88 997.88

2 529.20 52.92 59.87 74.54 -21.62 81.50 1079.38

3 555.66 55.57 64.76 76.04 -20.47 85.23 1164.61

75 18639.69 1863.97 448.57 316.39 1547.57 -1099.01 6377.08 0.34

76 19571.67 1957.17 382.63 322.72 1634.44 -1251.82 5125.26 0.26

77 20550.26 2055.03 307.52 329.18 1725.85 -1418.33 3706.93 0.18

78 21577.77 2157.78 222.42 335.76 1822.02 -1599.60 2107.33 0.10

79 22656.66 2265.67 126.44 342.48 1923.19 -1796.75 310.58 0.01

������ǯ�塢��Ĥϥ����ˤʤ�ޤ���������

���ܺ٤�ʬ�Ϥ��ܲȤˤ�

http://tacmasi.blogspot.com/2011/05/gdp.html

�Ѷ˺�������ĹΨ���ޤꡢ��Ĥ���GDP��⸺�äƤ椯�⤦�ҤȤĤλ

���ФΥ�ǥ�ˤ��к�ͽ¬���ʣΣ���ˡ���������

http://ajer.cocolog-nifty.com/blog/2010/10/post-bd...

�֥ǥե�æ�ѤϿ������ߤηʵ��к���ʣ��ǯ��³���ʤ���̵������ʬ���롣

�äˣ������ߤηʵ��к���³������硢�Ϥ���λ�ǯ�֤��ֻ������礹�뤬������ʹߤϤɤ�ɤ�̾����Ƥ椯����

ˡ���Ǹ��Ǥ�����(�����ޤǻ��̥�٥�)

945+2 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:01:10

>931����롩��ʸ�Ǥ⤪K��

���ȡ�ˡ���Ǹ��Ǥ��ʵ����Ȥ˸��̤ʤ�Ƥʤ��衣���⤽��������ʬ�ؤβ��Ǥʤ������

�����ߤ������ʤ�ڶ���ֺѤ��������ǹ������礭���ʤ�ʤ�����͡�ñ�˴�Ȥ�

���¶⤬����������ˤ����ʤ�ʤ��������ºݡ������Ǥ����Ǥ���ˡ���Ǥ��Ǥ��Ƥ�ʵ��Ϥ褯�ʤ�ʤ��ä���

�������٤�

(ȿ��)

951+2 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:15:49

>945�ޥ��ʥ�100���ޥ��ʥ�80�ˤʤäƤ�

�����ޥ��ʥ��ʤΤ������̣��̵���ä���Υߥ���ɤ��ʣ���

���϶�����鲿������Ӹ�Ƥ�����

����ͭ���ʽ��õ���������

ˡ���Ǹ��Ǥ⡢���������äΰ�ĤΥݥ���Ȥˤʤ롣

(��ȿ��)

955 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:21:10

>951�����ޥ��ʥ�����ʤ��ơ�ˡ���Ǥ��ƾ����Ǥ�夲��Ȥ���˷ʵ�����䤹�Ȥ����á�

965 �������̵̾��������˳̵̾������ [��] ��2010/10/22(��) 22:34:39

>951�ߥ���ɤ���ʤ�����

�ǡ������ʤ��Ȥʤ�Ȥ��������

�����μ�(���ʽ�)

547 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 18:14:15

���Ҥ��ڤ��ä��ޥ�������Ƚ���Ф��ƥ롼������Ƚ������ư��Ū�Ȥ�����ǰ��Ƴ�����줿�Τˤʤ����ޥ����кѤ���Ƚ�����Х��ꥢ��Ǥ���Υӡ����ߥ���Ū�����դ��ε�����Ƨ�ޤ����ųؤ���Ƚ���Ƥ���ȸ����Τ��ʤ�Ȥ��꤭��ʤ��������ˤʤ��

���Υڡ����Ǹ���ޥ����кѳؤ������ä��ܤ����ɤ��ΤǤ����ᡣ

�����ܤ����褷�Ƥۤ���������ɤʡ������ɤˤ�����ɤΤ���ɤβ��ͤ����롣

http://www.gifu.shotoku.ac.jp/kkura/modernmacro0.h...

617 �������̵̾��������˳̵̾������ [��] ��2010/10/24(��) 22:24:08

(547�˴�Ϣ����)

http://www.fukkan.com/fk/VoteDetail?no=41651

���ʤߤˤ���ʤΤ⤢�ä��ꤹ�롣���ȵ��Ť������������ɤ������Լ��Ȥϲ���ǤϤ��뤬̵���ܻ��ܼ���ԤʤΤǥХ������⤢��衣

�إ��롼���ޥ�ޥ����кѳء�����(��̳���ԶȤ�����Ϻ���ʽ�Ū�ʤ��)��http://d.hatena.ne.jp/JD-1976/20091206

���������ηк�������������������뤳�Ȥν������ˤĤ���(��ͻ�ȿ��ȶ�ͻ�Ծ�ʣ�������ǯ�١�)

http://dl.dropbox.com/u/2260564/kinyu2010/kinyu_07...

���ְ�ä��к����Ĥ�ȴ����ˡ by ���Ĺ���

���������ζ�ƻ�����������롣

���ֹ�ĻĹ�800���ߡ�������㤤�٤���Τ�̵������

��������Ȥ���Ĥ������Ӥ���ȡ����ܤ����Ȥ⤽����ɿ路��

�ϥ��ѡ�����ե줬ȯ�������

�Ȥ��ä��������ᤱ�в������٤���פΤ褦�������������ˤ������ա�

�������äƤ��뤳�Ȥ�̷�⤷�Ƥ��롣

�������ܶ�Ԥ������餪���ͤ���äƤ⥤��ե�ˤʤ�ʤ��פȤ�����ĥ�ϡ�

�����ܶ�Ԥ���ͻ���¤�����ȥϥ��ѡ�����ե줬������פȤ�����ĥ�ȴ�����̷�⤹�롣

�����μ�ĥ��Ʊ���˼�ĥ�������Ԥϡ�����Ƶ��˴٤äƤ��뤬�����ԤˤϤ����������Ф��ʤ���

̷�⤷����ĥ��̵���Ф˷����֤����Ԥˤ������ա�

��������������Ū����̳Ū�����Ĵ���롣

���ޤ��ե������ȥ٥��Ȥ�������ͤ��ơ����θ�ˡ������������¸���ǽ���ɤ�����ͤ��롢�Ȥ������ʤ�Ȥ�٤���

�ϥʤ��������Ū����ס��ּ�̳Ū����פ�����Ф����Ԥˤ������ա�

���������θ����ݻ��Х�������

�����ɤ����߹ԤäƤ����������Ф���̵��Ƚ�ˡ�ɴ�������פʤɤȸ������Ԥˤ������ա�

�������֤���ˤ����������Ƚ�Ͽ��Ť���٤�������

��ʪ���ΰ����ޤ뤳�Ȥ��̤��ƹ�̱�кѤη�����ȯŸ�˻뤳�ȡפ�

����ǰ�פȤ��Ƥ������ܵ��ءʡ����ܶ�ԡˤ����ֹ�̱�кѤη�����ȯŸ�פ˼��Ԥ��Ƥ���ʾ塢��ɴ�������פϤ��ꤨ�ʤ���

�°פʡ֤���������פˤϵ���Ĥ��褦��

�����ӥå���ɤǸ�����Ȥ��롣

������ˤ�ɬ���ס������Ūž�����ס��ָ���ϡ����λ���פȤ��ä�

�֥���������礭�ʥ��ȥСפ�����Ф����Ԥˤ������ա�

�֡���ˤ�ɬ���١������Ūž�����٤Ȥ�������ϡ��פ��䤤�����Ƥ����ȡ�

�����Υ��ȥФ����ֶ��¡פǤ��뤳�Ȥ����餫�ˤʤ롣

��Ʊ�ͤˡ֥������Х벽�αƶ��ס��ֻ��ܼ���ν���פȤ������ȥФ�����Ф����Ԥˤ⡢�����ա�

������ǽ�����㤤�ꥹ����˾�����˶�Ĵ���롣

���ֶ�ͻ���¤�����ȥϥ��ѡ�����ե줬�����롣

�������ͻ���¤Ϥ��٤��ǤϤʤ��פȤ���������ŵ��Ū��

�����㤦ʪ����������Ф���

���ַк����ڤ����æ�Фˤϲ��٤����פ�������Ƥ���Ȥ��ˡ�

�ַк�Ū��˭����������������˭�����ʤΤ��פȸ����Ф���

�����줬�кѳؤΥ���ɥ����� by ���Ĺ���

�����Ȥβ��ʥߥ����ˤǤ����������ȤǤ⡢�����Ρʥޥ����ˤǹͤ���Ȥ��������ʤ뤳�Ȥ����롣

�����ߥ����ȥޥ�������̤��褦��

������ӥˤΥѥ�����ʤ��ɤ���ޤ�Τ����ƤΥܡ��ʥ��Ϥ����餫�Ȥ��ä��äϥߥ����ε�����

������Ф��ơ�������Τβ��ʤ��ɤ���ޤ�Τ�����̱���Τε������ɤ���ޤ�Τ��ϥޥ����ε�����

�����줾��ˤĤ��ơ��кѳؤǤϡ��ߥ����кѳء��ޥ����кѳؤȤ������̤롣

��ʬ�ε�����夲��Τ���Ω�ĤΤϥߥ����ε�������̱�ε�����夲��Τ���Ω�ĤΤϥޥ����ε����Ȥ�����롣

������ֹ�ΥХ�����ȡʥޥ����ˤ�ȷסʥߥ����ˤˤ��Ȥ���ȡġġ�

�Ȥ��ä��äˤϵ���Ĥ��褦��

����̾�ܤȼ¼�����̤��褦��

���䤿������餹�кѤϤ����͡ʲ�ʾ�ˤ��Ѥ��롣

���ܤǤϱߤȤ��������ͤ�ȤäƤ��롣

�����ͤβ��ͤ��夬�뤳�Ȥ�ǥե졢�����뤳�Ȥ�ե�ȸ�����

�������ͤβ��ͤ��Ѳ�����ȡ���Τ����Ǥ���ּ¼���Ū���Ѳ����롣

���ģ������ߤΥ��졼�ץե롼�Ĥ����ʤ��������ߤΤޤ����ʤ��Ѥ��ʤ��Ƥ⡢

�ǥե�Ǥ����ͤβ��ͤ��夬�äƤ���Ȥ��ˤϡּ¼���Ū���;夲���Ƥ������������

ȿ�Ф˥���ե�Ǥ����ͤβ��ͤ������äƤ���Ȥ��ϡ����ʤ��������ߤ˿����֤���뤳�Ȥ�

�ּ¼���Ū���Ͳ������̣���Ƥ��롣

����ʾɽ�������Ǥ���̾���͡���ʾ���ͤ��Ѳ����θ�������Ǥ���¼��ͤȸ�����

���֥ǥե�ǥ�Τ����ʤ�������פȤ����Τϡ�̾�ܡפ����ܤ���������

�ǥե�ˤ�äƿ͡��������䥵���ӥ���¬�ä������ब�ɤ��ʤ뤫�����ܤ���Τ���

�ּ¼��פε����ˤ����롣

�����ե����ȥ��ȥå�����̤��褦��

���ե����Ȥ����Τϡ����������ˡ�ή���кѳ�ư���̡�

���ȥå��Ȥ����Τϰ�������ǡ֤��ޤäƤ���к��̡�

���Ȥ��С���ǯ��ǯ�֤ǿ��������ߤ�����ۤϥե�����

����ޤǤι�����߶�ۡʻĹ�ˤϥ��ȥå��Ȥʤ롣

��ǯ�����������ͽ���ϥե��������̲�פ˻��ѤߤˤʤäƤ�����¢��ϥ��ȥå��Ȥʤ롣

������ʬ�ѹդȰ��̶ѹդ���̤��褦��

�����¤�ʣ���ʤΤǡ���������Ȥ��ˤ��٤Ƥäڤ�˹ͤ��뤳�ȤϤǤ��ʤ���

����Ȥ��Ƥ��뤳�ȤĤ��ļ��夲���֤ۤ��λ���ϰ���Ȥ���פȤ���������ߤ��Ƥߤ롣

���ꤵ�줿�����Τ��Ȥ�������Ф��ƹͤ��Ƥߤ�Ȥ����Τ�����ʬ�ѹ�Ū��ȯ��ˡ��

��������Ф��ơ����夲����ݤ����ΤȤɤ���Ϣ���Ƥ���Τ���ͤ���Τ�

���̶ѹ�Ū��ȯ��ˡ��

�����Ȥ��С��֥ǥե�ǥ�Τ����ʤ������뤫�顢�ǥե�Ϥ��꤬�����פȤ����Τϡ�

����ʬ�ѹա�Ū�ʹͤ����ȸ����롣

¾�����ǥե�ˤ�äƷк����ΤˤɤΤ褦�ʱƶ������뤫��ͤ���Τ�

���̶ѹ�Ū�ʹͤ����ȸ����롣

���ޤ�����Τ��Ф�����פȶ��������ͤ���ΤǤϤʤ��ơ�

�����ͤ��Ф�����פȶ���⤢�碌�ƹͤ���Τ����̶ѹ�Ū�ʹͤ����Ǥ��롣

�����������������ư���������̤��褦��

���Τζ��ܰ�����֥�ȥ��å������Τ褦�ˡ������̲ߤȳ����̲ߤθ���Ψ��

���������Τϸ����������

�������ܤ⡢�֥�ȥ��å��������ǽ�Ū����������1973ǯ�ޤǤϸ�����������ä���

���ޤ����ܤϡ���§�Ȥ�����ư������Ǥ��롣

���ߤ����Τ褦���ƥɥ�˿�̱���������Ψ�ˤ��Ƥ����ʥڥå�����ˤʤ�С�

�����ƥɥ���Ф��Ƥϸ����������ȤäƤ���ȸ����롣

�����������㤤�ϡ����ʤϰռ�����ʤ������кѤˤ��礭�ʱƶ���⤿�餹��

���Ȥ��С���ݴ֤λ��ܤΰ�ư����ͳ�ǡ��ʤ����ĸ���������ξ��ˤϡ�

����ζ�ͻ������ʪ������ư�������ȤϤǤ��ʤ���

���Զ������¶���������ۤɤҤɤ��ʤä������ϡ����θ���������ˤ�ä�

��ͻ�����μ�ͳ�ä����Ȥˤ��롣

���ߤ����ܤΤ褦����ư���������Ѥ��Ƥ�����ϡ�����ζ�ͻ������ʪ������ư�������Ȥ��Ǥ��롣

����̱�ֶ�Ԥ������Ԥ���̤��褦��

��̱�ֶ�ԤˤȤäƤ����͡ʲ�ʾ�ˤϡֻפˤʤ롣

������Ф��������ԤˤȤäƤ����ͤϡ���ġפˤʤ롣

������Ϥʤ����ȸ����ȡ������Ԥˤ�̱�ֶ�Ԥˤʤ����̲�ȯ�Ը��פ����뤫�顣

�����Ԥ�ȯ�Ԥ��������ͤ����Ǥ�����ʤ���

����Ū�ˤ����ͤϳ��˽ФƤ����Τǡ�Ģ����ϡ���ġ�¦�˵��ܤ���롣

����Ĺ������㤤�ڤ�ۤ����������䤹�Τ��Բ�ǽ�����ܶ�ԤϤ���ۤɵ�ۤλ���äƤ��ʤ���

�ȼ�ĥ�����ͤ⤤�롣

����ϴְ㤤�Ǥ��ꡢ���ܶ�Ԥ�����㤤�ڤꥪ�ڤ����������䤷�Ƥ⡢

���ܶ�ԤΥХ�����Ⱦ�Ǥϡ��ι�Ĥ���������ĤΤ����͡ʲ�ʾ�ˤ������롢

�Ȥ��������Τ��ȤǤ��롣

�����ܤ������ԤǤ������ܶ�ԡʰʲ�������Ȥ���ˤ������ι�ư�ˤ�ä��ۼ�Ū�˺��Ѥ��Ƥ���ȿ��ꤵ��롢���뤤�ϡ��Ծ줬�����Ǥ���ȿ������Ƥ������� �Τ��Ȥ���

��2000ǯ8��ˡ�����ϡ�CPI�ʾ����ʪ���ؿ��ˤ���ǯƱ����ǥޥ��ʥ���Ĵ�� ��³���Ƥ����桢���ܤ�ȿ�Ф��ڤäƥ�����������������ǹԤ�����

��������ι�ư�ϡ����䤬�ǥե첼�Ǥ��äƤ��ͻ������Ԥ����ǥե��ݻ�����Ȥ� ���ǸǤ����դ�����դ�������Ȥʤä���

2000ǯ��CPI���������ʤ������������ʪ���ؿ�������CPI����ǯƱ��������Ψ�ʡ�ˤο���ϼ��ΤȤ� ��Ǥ��롣

2000ǯ1-3��-0.2��4-6��-0.3��7-9�� -0.4 ��10-12��-0.5 ��(���ǥե�ϲ�ä��Ƥ��ʤ�)�ޤ���GDP�ǥե졼����(�⤦��Ĥ�Ƚ�Ǵ��)��2000ǯ��ǯ������ǯƱ��������Ψ�ϡ�-1.7%���Ǥ��ä���

������������塢���إǥե줬��������2001ǯ�ˤϡ���Ū���������Ȥ���̾�����Ѥ�������������ۤܥ��������ؤȰ���������������ʤ��ä���

2006ǯ�ˤϡ��ǥե�æ�Ѥ��μ¤ˤʤä��Ȥ��ơ���Ū��������������³���� ����������������������ǯ�ˤ��ɲ����夲��Ԥ�줿����̤��GDP�ǥե졼���� ����ǯƱ����ǥޥ��ʥ���³���Ƥ��롣

CPI�ʾ����ʪ���ؿ����������ʤ��������ˤ��ץ饹�� �ϡ������ʤɤλ��ʾ徺�ˤ��ʪ���徺��ȿ�Ǥ�����Τ˲���������¼�Ū�ǥե�������ٽŤʤ��ͻ������Ԥ�줿��ǽ�����⤤��

2010ǯ��ͽ�ۥ���ե�Ψ��ɸ(�£ţ�)�����ޥ��ʥ��ʤΤ����ܤ����Ǥ��롣(�ǥե줬³���ȻԾ줫��פ��Ƥ���Ȥ���������)PDF��14�ڡ����ˡ����ܡ����ᡢ�ѡ�ʩ��BEI ����10ǯ�δ��ԥ���ե�Ψ�Υ���դ����롣

���ܰʳ��ϡ�����Ǥ�ޥ��ʥ��ˤʤäƤ��ʤ��ǡ���ǯ6��ˤϲ��Ƥ�2�餤����äƤ��롣�����������ܤϥޥ��ʥ�2�餤�������ܤϡ�����10ǯ�ǥե줬³���ä�ͽ�ۤ���Ƥ��롣����㡢�Ȥ�Ǥ�ʤ����Ȥ���

���ܷкѤ϶����ˤʤ�ä� ͽ�ۤ���Ƥ������������

http://www.mof.go.jp/singikai/kokusai/siryou/d2106...

http://www.bb.jbts.co.jp/data/index_bei.html

1���������ۤ�ǯ����3492����!��2�����ܷкѤ�Ĺ�����ڤ�����ˤ���!��3����ͻ����������̵��Ǥ���ġפ�Ű�측�ڤ��롣

�� ɮ�Ԥ��

1998ǯ������ˡ���������졢�����䵮²�פ��������Ƥ���տ�Ū�Ȥ������ǥե�ͶƳ��10ǯ�ʾ��³���Ƥ��ޤ���

���ܤϤ���ޤǤ˲��٤�ǥե�æ�Ѥ��ᤷ�Ƥ��ޤ��������䵮²�����ϤΤ�꤯���ȸ������Ф��ꤷ�Ƥ��ޤ���

�����⡢��̱���𤵤���褦����������ԤäƤ��뵿�Ǥ��餢��ΤǤ���

�� �ܡ���

�Ϥ���ˡ�

���ϡ� �����䵮²���������á������ϡ����䵮²�Υȥ�ǥ����Ͽ������ϡ����䵮²�Υȥ饦�ޡ����軰�ϡ�����ˡ��Ʋ�������

������

�� ɮ�Ԥ��

1998ǯ������ˡ���������졢�����䵮²�פ��������Ƥ���տ�Ū�Ȥ������ǥե�ͶƳ��10ǯ�ʾ��³���Ƥ��ޤ���

���ܤϤ���ޤǤ˲��٤�ǥե�æ�Ѥ��ᤷ�Ƥ��ޤ��������䵮²�����ϤΤ�꤯���ȸ������Ф��ꤷ�Ƥ��ޤ���

�����⡢��̱���𤵤���褦����������ԤäƤ��뵿�Ǥ��餢��ΤǤ���

�� �ܡ���

�Ϥ���ˡ�

���ϡ� �����䵮²���������á������ϡ����䵮²�Υȥ�ǥ����Ͽ������ϡ����䵮²�Υȥ饦�ޡ����軰�ϡ�����ˡ��Ʋ�������

������

�С��ʥ�FRB��Ĺ(����ꥫ��������)�ֱ���Ф������ˤĤ�����http://d.hatena.ne.jp/Baatarism/20100529/127514776...

1���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס�Ƴ����ʬ��http://d.hatena.ne.jp/optical_frog/20100526/p1

2���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס���Ʃ������������Ǥ����ʬ��http://d.hatena.ne.jp/Hicksian/20100526#p1

3���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס�������ʬ��http://d.hatena.ne.jp/WASSHOI/20100526

�С��ʥ֥ǥե��ڻ뤹��Τϸ���ס�����http://d.hatena.ne.jp/himaginary/20100405/Some_Tho...

Ʃ������������Ǥ��TransparencyandAccountability��

�����Ԥ���Ω���Ͻ��פǤϤ��뤬����ˤ�줿�褦�ˡ������Ԥ���Ω����̵����ǧ������ΤǤϤʤ���

̱�����θ�§�ϡ����ܤ������͡�agent�ˤȤ���Ω����֤���Ƥ��������Ԥ��Ф��ưʲ��Τ��Ȥ��᤹�롣

�Ĥޤꡢ�����Ԥϡ����ܤˤ�äƲݤ��줿��ɸ���ɵ᤹������ˤ�����������Ǥ��̤����ͤФ�ʤ餺��

��̱�������ȡ�������̤������Ф줿��̱����ɽ�ˤ������Ҵ��Ǥ���ͤФʤ餺����������ץ�������Ʃ��������ݤ��ʤ���Фʤ�ʤ���

(FRB�ϼ���Ψ�ˤ���Ǥ����äƤ���)

�ä˶�ͻ��������ץ������ˤ�����Ʃ�����ϡ������Ԥ�������Ǥ�ΰ��ؤθ������Ω�Ĥ����ǤϤʤ�����ͻ������ͭ��������뤳�Ȥˤ�Ĥʤ��롣

����Ū���������ˤ������ԤΤ�������ȿ�����͡��ʷкѾ������Ф��������Ԥ�����Ū�ˤɤΤ褦��ȿ�����뤫�ˤ˴ؤ���Ʃ��������ޤ뤳�Ȥˤʤ�С������ˤޤĤ���Գμ������㸺���뤳�Ȥˤʤꡢ�ޤ����ȷפ��Ȥ������Ԥι�ư��ͽ¬���䤹���ʤ뤳�Ȥǡ���ͻ������Ĺ�������˵ڤܤ��ƶ��Ϥ���ޤ뤳�Ȥˤʤ뤫��Ǥ��롣

�����ơ�Ʃ�����θ���ȡʤ����ȼ�����Գμ������㸺�Ȥϡ��к���Ĺ�䥤��ե졼�������Ф��������Ԥαƶ��Ϥ���뤳�Ȥˤʤ��������

�����ʤߤˡ����ߤ�����ˡ�ϡ���ɸ����Ω���ޤ������Ϳ���Ƥ��ꡢ�С��ʥΤ����褦��̱�����Ҳ�Ǥ��������Ǥ��ʤ��������

���������ϥС��ʥ��ܿͤ������������Ȥ����ꡢ��⽽ʬ�˾��Τ��Ƥ��롣

�����ޥ����ߤ���ƻ�Ǥϡ����ܤ�����ե���ɸ��������᤹�뤳�Ȥ������������������Ω�������꤬���뤫�Τ褦�Ǥ��뤬����ɸ����Ω���ȼ��ʤ���Ω���ΰ㤤���Τ�ʤ����ٶ��ˤ���Τ���

�������Υ����ϡ���ɸ����Ω�����ʤ��Τ����饤��ե���ɸ�������Ԥ����ݤ��뤳�ȼ��Τ���������������ɸ����Ω���ޤ�Ϳ���Ƥ�������ˡ���Τ�Τ����������Τ���

�����顢���ܤ�����ե���ɸ������˵�ᡢ���Τ��������ˡ������Τϡ��С��ʥΤ��������Υ��������ܤ��碌������ʤΤ���

�ޤ����С��ʥ�Ĺ�ϡ���Ū���¤ˤĤ��ơ����̤ζ�ͻ������Ʊ���褦�ʸ��̤�����Τǡ����ʤ���Ω������ݤ���������Ƥ������Ȥ�����

������Υޥ�������ƻ�Ǥϡ���������ܤ����ͻ���º������������ؤα緳���Ƥ��뤬�������ǤϤʤ���

���ޤ��������Ū���¤θ��̤Ϥʤ��Ȥ��äƤ����Τˡ����̤ζ�ͻ������Ʊ�����̤ȸ���줿�Τǡ��������äƤ����������

http://www.zakzak.co.jp/society/politics/news/2010...

1���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס�Ƴ����ʬ��http://d.hatena.ne.jp/optical_frog/20100526/p1

2���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס���Ʃ������������Ǥ����ʬ��http://d.hatena.ne.jp/Hicksian/20100526#p1

3���С��ʥֱ�������Ԥ���Ω����Ʃ������������Ǥ�ס�������ʬ��http://d.hatena.ne.jp/WASSHOI/20100526

�С��ʥ֥ǥե��ڻ뤹��Τϸ���ס�����http://d.hatena.ne.jp/himaginary/20100405/Some_Tho...

Ʃ������������Ǥ��TransparencyandAccountability��

�����Ԥ���Ω���Ͻ��פǤϤ��뤬����ˤ�줿�褦�ˡ������Ԥ���Ω����̵����ǧ������ΤǤϤʤ���

̱�����θ�§�ϡ����ܤ������͡�agent�ˤȤ���Ω����֤���Ƥ��������Ԥ��Ф��ưʲ��Τ��Ȥ��᤹�롣

�Ĥޤꡢ�����Ԥϡ����ܤˤ�äƲݤ��줿��ɸ���ɵ᤹������ˤ�����������Ǥ��̤����ͤФ�ʤ餺��

��̱�������ȡ�������̤������Ф줿��̱����ɽ�ˤ������Ҵ��Ǥ���ͤФʤ餺����������ץ�������Ʃ��������ݤ��ʤ���Фʤ�ʤ���

(FRB�ϼ���Ψ�ˤ���Ǥ����äƤ���)

�ä˶�ͻ��������ץ������ˤ�����Ʃ�����ϡ������Ԥ�������Ǥ�ΰ��ؤθ������Ω�Ĥ����ǤϤʤ�����ͻ������ͭ��������뤳�Ȥˤ�Ĥʤ��롣

����Ū���������ˤ������ԤΤ�������ȿ�����͡��ʷкѾ������Ф��������Ԥ�����Ū�ˤɤΤ褦��ȿ�����뤫�ˤ˴ؤ���Ʃ��������ޤ뤳�Ȥˤʤ�С������ˤޤĤ���Գμ������㸺���뤳�Ȥˤʤꡢ�ޤ����ȷפ��Ȥ������Ԥι�ư��ͽ¬���䤹���ʤ뤳�Ȥǡ���ͻ������Ĺ�������˵ڤܤ��ƶ��Ϥ���ޤ뤳�Ȥˤʤ뤫��Ǥ��롣

�����ơ�Ʃ�����θ���ȡʤ����ȼ�����Գμ������㸺�Ȥϡ��к���Ĺ�䥤��ե졼�������Ф��������Ԥαƶ��Ϥ���뤳�Ȥˤʤ��������

�����ʤߤˡ����ߤ�����ˡ�ϡ���ɸ����Ω���ޤ������Ϳ���Ƥ��ꡢ�С��ʥΤ����褦��̱�����Ҳ�Ǥ��������Ǥ��ʤ��������

���������ϥС��ʥ��ܿͤ������������Ȥ����ꡢ��⽽ʬ�˾��Τ��Ƥ��롣

�����ޥ����ߤ���ƻ�Ǥϡ����ܤ�����ե���ɸ��������᤹�뤳�Ȥ������������������Ω�������꤬���뤫�Τ褦�Ǥ��뤬����ɸ����Ω���ȼ��ʤ���Ω���ΰ㤤���Τ�ʤ����ٶ��ˤ���Τ���

�������Υ����ϡ���ɸ����Ω�����ʤ��Τ����饤��ե���ɸ�������Ԥ����ݤ��뤳�ȼ��Τ���������������ɸ����Ω���ޤ�Ϳ���Ƥ�������ˡ���Τ�Τ����������Τ���

�����顢���ܤ�����ե���ɸ������˵�ᡢ���Τ��������ˡ������Τϡ��С��ʥΤ��������Υ��������ܤ��碌������ʤΤ���

�ޤ����С��ʥ�Ĺ�ϡ���Ū���¤ˤĤ��ơ����̤ζ�ͻ������Ʊ���褦�ʸ��̤�����Τǡ����ʤ���Ω������ݤ���������Ƥ������Ȥ�����

������Υޥ�������ƻ�Ǥϡ���������ܤ����ͻ���º������������ؤα緳���Ƥ��뤬�������ǤϤʤ���

���ޤ��������Ū���¤θ��̤Ϥʤ��Ȥ��äƤ����Τˡ����̤ζ�ͻ������Ʊ�����̤ȸ���줿�Τǡ��������äƤ����������

http://www.zakzak.co.jp/society/politics/news/2010...

��ե������ݡ�����Wiki����http://wiki.livedoor.jp/reflation/

���ܤ�Ĺ���ǥե졡����������������������������������������http://d.hatena.ne.jp/nyanko-wonderful/20090908

����ե�ȥǥե�ȷʵ��˴ؤ���褯������佸������������http://d.hatena.ne.jp/koiti_yano/20091109

�ƣ��ѡ֥ǥե�ʳ��ˤ����꤬�����ǤϤʤ��Ρ��ס�����http://d.hatena.ne.jp/Yasuyuki-Iida/20091109

����ե���ɸ�����ؤ���Ƚ�������롡����������������������http://www.rieti.go.jp/jp/special/policy_discussio...

��ե�FAQ��������������������������������������������������http://bewaad.sakura.ne.jp/archives/themebased/ref...

ȿȿȿ�ǥե�FAQ��������������������������������������http://www31.atwiki.jp/anti_deflation/pages/14.htm...

�ǥե�FAQ�ʥ�ե����ǡ� ��������������������������������http://anond.hatelabo.jp/20091109201234

�ǥե�æ�Ѥ˸������б���������������������������������http://d.hatena.ne.jp/kuma_asset/20100526/12748823...

�кѥ����ޥ�����������������������������������������http://www.adpweb.com/eco/

���ܷкѾ︫���ꡡ��������������������������������������http://www29.atwiki.jp/j-economy/

�ߥ����˷����ե�����������ؤ�ȿ�������뤤�϶���ʿ���ν���Ū�ʲ��⡡��http://d.hatena.ne.jp/bewaad/20081028/p1

�������ʹ�ƭ�ʥ����ȥץå��巿����ե�ˤˤĤ��ƥС��ʥ��������http://d.hatena.ne.jp/koiti_yano/20080130

���ܷкѡ������ȥץå��奤��ե�ؤ��б�������������http://group.dai-ichi-life.co.jp/dlri/monthly/pdf/...

�ֶ�ͻ���¤Dz�ƭ���Ǥ����ܤ�����ᥨ���Υߥ��ȡ���http://jp.reuters.com/article/forexNews/idJPnTK006...

���ޥ����к������κƸ�Ƥ�����⤤����ե���ɸ�ͤθ�Ƥ��������http://d.hatena.ne.jp/koiti_yano/20100215/p1

������ʲ�����ܿͤ�������������������������������������������http://d.hatena.ne.jp/Yasuyuki-Iida/20100215#p2

���������������������������������������������������������������� ��http://d.hatena.ne.jp/tanakahidetomi/20100215#p1������

�������徺��GDP����åפ���礷�����������Σ� http://d.hatena.ne.jp/himaginary/20100309/producti...

����������������������������������������������������������http://d.hatena.ne.jp/himaginary/20100310/producti...

��̳����ϥ���ե�Ǥ��٤Ʋ�褹��ʤɤȸ�����ե��ɤϤ��ʤ�������http://d.hatena.ne.jp/himaginary/20100318/Beckwort...

��ʸ��ʸ������Ƥ��륵����

{night_in_tunisia�͡�hicksian�͡�Okemos�� Optical_frog�͡�svnseeds�͡�����¾ͭ�֤ˤ�볤��ʸ�����������ѥ�����

(Ƭ��������ޤ����������罸���Ƥ��ޤ���)��

��ƻ��ס�http://econdays.net/

�����šס�http://reflation-jp.net/

��ե졼�����˴�Ϣ���볤�������������ʸ����������������������������http://www29.atwiki.jp/nightintunisia/pages/1.html

�ֿ��ۤΤ��ޤ�ǥե�δ��������äƤϤʤ�ʤ��ס��ѥե��ʥ�롦�����ॺ�桡6/9�ա��ޡ��ƥ������

Fear must not blind usto deflation��s dangers����By Martin Wolf��������������http://abetch.exblog.jp/10785475/

�ֻ�������ʺ����۽̤ηײ褬�������Х�ʥꥹ����ȼ����ͳ�ס��ѥե��ʥ�롦�����ॺ�桡6/16�ա��ޡ��ƥ������

Why plans for earlyfiscal tighteningcarry global risks��By Martin Wolf������http://abetch.exblog.jp/10822236/

����Ǵ�����ηкѳء�Nick Rowe��http://d.hatena.ne.jp/himaginary/20100711/rowe_on_...

���������ϫƯ�¶��Ǵ����������Ū�����ʪ����Ǵ�������Զ��Ȳ�ʾ�ؤ�Ķ�����

�ޥå����ΡָޤĤθ������ʸ��ɥ饨����ɤࡡhttp://economy.servebbs.net/index.php?f=view&no=21

[�к�]������������ɽ�ꥹ�ȡ�http://d.hatena.ne.jp/tanakahidetomi/20100710#p1

Twitter��˺��ʤ������ˡ����Ĥ�����ɽ�ꥹ�Ȥ�Ф��Ƥ��ϰϤǽȤ���ɡ�����Ϥ����ޤȤ��Ρ������ܤΥ�ե��ɤ�����ϴ���Ū�˾�ά��

������bbs���к��ġ�http://www.ichigobbs.org/economy/

������bbs���ޤȤ������http://ichigobbs.ath.cx/

�ޥ�Υޥ����кѳ�4�ǡ�http://homepage1.nifty.com/gujyo-economic-res/mank...

himaginary����������http://d.hatena.ne.jp/himaginary/

Irregular Economist ��hicksian�ηкѳسؽ�Ģ����http://d.hatena.ne.jp/Hicksian/

P.E.S��http://d.hatena.ne.jp/okemos/

Economics Lovers Live��http://d.hatena.ne.jp/tanakahidetomi/

�ޡ����åȤ��ϼ��ϡ�http://workhorse.cocolog-nifty.com/blog/

Abetch��http://abetch.exblog.jp/

��̳���Զȡ�http://d.hatena.ne.jp/JD-1976/

�������� �ΡַкѤΥȥꥻ�ġס�http://d.hatena.ne.jp/wlj-Friday/

DeLta Function http://d.hatena.ne.jp/nyanko-wonderful/

�ϥꡦ�������ˤʤꤿ���ơ�http://d.hatena.ne.jp/koiti_yano/

�����ʤ���ؤ����� ��http://mathdays.blog67.fc2.com/

���Ģ��http://yanagibashi.blogspot.com/

���� �� �� �� �� ����http://matsuo-tadasu.ptu.jp/index.html

Baatarism��ί©�̿���http://d.hatena.ne.jp/Baatarism/

�ե���åԥ鸫�����ܡ�http://philnews.seesaa.net/

�������֥ƥ�����������http://shavetail.blog99.fc2.com/

�������Υޥ����ߥ����кѳ����硡http://abc60w.blog16.fc2.com/

Greg Mankiw's Blog��Random Observations for Students of Economics�ס�http://gregmankiw.blogspot.com/

(���롼���ޥ��ܿͤΥ�����)��������http://krugman.blogs.nytimes.com/

���ܤ�Ĺ���ǥե졡����������������������������������������http://d.hatena.ne.jp/nyanko-wonderful/20090908

����ե�ȥǥե�ȷʵ��˴ؤ���褯������佸������������http://d.hatena.ne.jp/koiti_yano/20091109

�ƣ��ѡ֥ǥե�ʳ��ˤ����꤬�����ǤϤʤ��Ρ��ס�����http://d.hatena.ne.jp/Yasuyuki-Iida/20091109

����ե���ɸ�����ؤ���Ƚ�������롡����������������������http://www.rieti.go.jp/jp/special/policy_discussio...

��ե�FAQ��������������������������������������������������http://bewaad.sakura.ne.jp/archives/themebased/ref...

ȿȿȿ�ǥե�FAQ��������������������������������������http://www31.atwiki.jp/anti_deflation/pages/14.htm...

�ǥե�FAQ�ʥ�ե����ǡ� ��������������������������������http://anond.hatelabo.jp/20091109201234

�ǥե�æ�Ѥ˸������б���������������������������������http://d.hatena.ne.jp/kuma_asset/20100526/12748823...

�кѥ����ޥ�����������������������������������������http://www.adpweb.com/eco/

���ܷкѾ︫���ꡡ��������������������������������������http://www29.atwiki.jp/j-economy/

�ߥ����˷����ե�����������ؤ�ȿ�������뤤�϶���ʿ���ν���Ū�ʲ��⡡��http://d.hatena.ne.jp/bewaad/20081028/p1

�������ʹ�ƭ�ʥ����ȥץå��巿����ե�ˤˤĤ��ƥС��ʥ��������http://d.hatena.ne.jp/koiti_yano/20080130

���ܷкѡ������ȥץå��奤��ե�ؤ��б�������������http://group.dai-ichi-life.co.jp/dlri/monthly/pdf/...

�ֶ�ͻ���¤Dz�ƭ���Ǥ����ܤ�����ᥨ���Υߥ��ȡ���http://jp.reuters.com/article/forexNews/idJPnTK006...

���ޥ����к������κƸ�Ƥ�����⤤����ե���ɸ�ͤθ�Ƥ��������http://d.hatena.ne.jp/koiti_yano/20100215/p1

������ʲ�����ܿͤ�������������������������������������������http://d.hatena.ne.jp/Yasuyuki-Iida/20100215#p2

���������������������������������������������������������������� ��http://d.hatena.ne.jp/tanakahidetomi/20100215#p1������

�������徺��GDP����åפ���礷�����������Σ� http://d.hatena.ne.jp/himaginary/20100309/producti...

����������������������������������������������������������http://d.hatena.ne.jp/himaginary/20100310/producti...

��̳����ϥ���ե�Ǥ��٤Ʋ�褹��ʤɤȸ�����ե��ɤϤ��ʤ�������http://d.hatena.ne.jp/himaginary/20100318/Beckwort...

��ʸ��ʸ������Ƥ��륵����

{night_in_tunisia�͡�hicksian�͡�Okemos�� Optical_frog�͡�svnseeds�͡�����¾ͭ�֤ˤ�볤��ʸ�����������ѥ�����

(Ƭ��������ޤ����������罸���Ƥ��ޤ���)��

��ƻ��ס�http://econdays.net/

�����šס�http://reflation-jp.net/

��ե졼�����˴�Ϣ���볤�������������ʸ����������������������������http://www29.atwiki.jp/nightintunisia/pages/1.html

�ֿ��ۤΤ��ޤ�ǥե�δ��������äƤϤʤ�ʤ��ס��ѥե��ʥ�롦�����ॺ�桡6/9�ա��ޡ��ƥ������

Fear must not blind usto deflation��s dangers����By Martin Wolf��������������http://abetch.exblog.jp/10785475/

�ֻ�������ʺ����۽̤ηײ褬�������Х�ʥꥹ����ȼ����ͳ�ס��ѥե��ʥ�롦�����ॺ�桡6/16�ա��ޡ��ƥ������

Why plans for earlyfiscal tighteningcarry global risks��By Martin Wolf������http://abetch.exblog.jp/10822236/

����Ǵ�����ηкѳء�Nick Rowe��http://d.hatena.ne.jp/himaginary/20100711/rowe_on_...

���������ϫƯ�¶��Ǵ����������Ū�����ʪ����Ǵ�������Զ��Ȳ�ʾ�ؤ�Ķ�����

�ޥå����ΡָޤĤθ������ʸ��ɥ饨����ɤࡡhttp://economy.servebbs.net/index.php?f=view&no=21

[�к�]������������ɽ�ꥹ�ȡ�http://d.hatena.ne.jp/tanakahidetomi/20100710#p1

Twitter��˺��ʤ������ˡ����Ĥ�����ɽ�ꥹ�Ȥ�Ф��Ƥ��ϰϤǽȤ���ɡ�����Ϥ����ޤȤ��Ρ������ܤΥ�ե��ɤ�����ϴ���Ū�˾�ά��

������bbs���к��ġ�http://www.ichigobbs.org/economy/

������bbs���ޤȤ������http://ichigobbs.ath.cx/

�ޥ�Υޥ����кѳ�4�ǡ�http://homepage1.nifty.com/gujyo-economic-res/mank...

himaginary����������http://d.hatena.ne.jp/himaginary/

Irregular Economist ��hicksian�ηкѳسؽ�Ģ����http://d.hatena.ne.jp/Hicksian/

P.E.S��http://d.hatena.ne.jp/okemos/

Economics Lovers Live��http://d.hatena.ne.jp/tanakahidetomi/

�ޡ����åȤ��ϼ��ϡ�http://workhorse.cocolog-nifty.com/blog/

Abetch��http://abetch.exblog.jp/

��̳���Զȡ�http://d.hatena.ne.jp/JD-1976/

�������� �ΡַкѤΥȥꥻ�ġס�http://d.hatena.ne.jp/wlj-Friday/

DeLta Function http://d.hatena.ne.jp/nyanko-wonderful/

�ϥꡦ�������ˤʤꤿ���ơ�http://d.hatena.ne.jp/koiti_yano/

�����ʤ���ؤ����� ��http://mathdays.blog67.fc2.com/

���Ģ��http://yanagibashi.blogspot.com/

���� �� �� �� �� ����http://matsuo-tadasu.ptu.jp/index.html

Baatarism��ί©�̿���http://d.hatena.ne.jp/Baatarism/

�ե���åԥ鸫�����ܡ�http://philnews.seesaa.net/

�������֥ƥ�����������http://shavetail.blog99.fc2.com/

�������Υޥ����ߥ����кѳ����硡http://abc60w.blog16.fc2.com/

Greg Mankiw's Blog��Random Observations for Students of Economics�ס�http://gregmankiw.blogspot.com/

(���롼���ޥ��ܿͤΥ�����)��������http://krugman.blogs.nytimes.com/

9����������ȯ��

�������ۤȷкѥѥե����ޥ��Ҳ���λᡡ��http://synodos.livedoor.biz/archives/1457704.html�����ɽ�����

�ֺ����Х���������ơ��ǽ�Ū�˼ڶ���֤���ˡ���⤦����ե줷���ʤ���

����ե����Ƥ���褦�ʶ�ͻ�����������Ԥ����ȳ����פ��Ϥ��С�������ľ���˾夬�äƤ����פȽҤ١������Ʒ���ʪ�����꤬������ȶ�Ĵ������

(�ʵ����ڤλ��˺����Ʒ���Ȥ���˷ʵ����������ޤ����ޤ��Ϸʵ���������ǤϤʤ��Ǥ�����)

�������ۤϤ��ξ�ǡְ����ݤ��Τϡ�ʪ�����夬�äơ��ǽ�θ����ϳ����Υ����ȹ�Ǥ⡢���ä���ʪ�����夬��ȡ�

���٤Ϥ���ƾ����ʪ�����夬��Ȥ������̤���͡��������������������̤��˴�Ť����¶⤬�夬�äƤ����ȡ�

2��Ū������Ūʪ���徺�������Ƥ��뤳�Ȥ��פȻ�Ŧ���֤����������Ȥ��ʤ��褦�ˤ��ʤ���Фʤ�ʤ��פȽҤ٤���

(�¶⤬�夬���̱�־���������ޤ���͡����줬�����ʤ���Ǥ������ʵ����ɤ��������ʤ���Ǥ�����)

�������ۤϡֺǽ�Ū��ʪ�����夬�äƤ����Τ��ޤ���Τ������Ԥζ�ͻ��������(�ʵ����ǥե�Τ��������ڤ��Ƥ�����ʪ��������̣��̵������)

http://www.bloomberg.com/apps/news?pid=90003001&si...

������������俳�İѰ������ֻ��ʪ���ΰ������ͤ����줿�顢����ǰŪ�ˤ�ʪ���徺Ψ��������פ�������Ǥ��礦����

(�кѤ�ȯŸ�����ʤ餽��⤤����Ǥ��礦���������ºݤ�)

http://www.boj.or.jp/type/press/koen/ko0502a.htm

2010ǯ8��31����ͻ�������ǿ��İѰ��Τߡ��߹��б��δ��¤�ȿ�Ф�����

http://www.nikkei.com/news/latest/article/g=96958A...

���İѰ���ȿ����ͳ�֥Х֥�β����ˤʤ꤫�ͤʤ��ע����ǥե�ʤ�Ǥ��������ĥ���ե�ˤʤäƥХ֥�ˤʤ��Ǥ��礦����

538+3 �������̵̾��������˳̵̾������ [] ��2010/10/11(��) 14:11:28

>525����������Ҥɤ��ʡ�