2CH 沸貉饶 ≈沸貉から蜡迹を胳るスレ∽テンプレ http://www26.atwiki.jp/keizaikaraseiji/

册殿スレ烈杆

http://2bangai.net/search_th/index.php?keyword=%E6...

闰岂疥

http://jbbs.livedoor.jp/bbs/read.cgi/business/9747...

リフレ蜡忽とは 久锐狼啼玛 琵纷弄な祸悸とデ〖タ箭礁傅リンク む〖び〖礁

デフレタ〖ゲット蜡忽 とは々 答撩梦急としての沸貉池の兜彩今、沸貉的侠の涟に粕んでおいたほうがいいもの。

沸貉池荚

バ〖ナンキFRB的墓泼礁 クル〖グマンkrugman泼礁 フリ〖ドマンのリフレ侠

翁弄此下の跟蔡を删擦した侠矢 百仑拆掐によるスイスのデフレ诡绳

ブログの疽拆 (OECD霹の琵纷を驴脱し、狄囱弄であるとおもわれるもの)

称侠

客庚と湿擦恃瓢の困润 どのぐらいデフレで稻婪を失ったか、ざっと纷换してみました。

面柜券デフレ侠の困润

光抖臀办 泼礁

塑の疽拆

∝デフレ稍斗 泣塑朵乖の络横≠ 拍面建棵(螟) 墨泣糠使叫惹

帕棱の兜鉴に池べ! 塑碰の沸貉池がわかる塑 赏拍 龚办 (螟), 笺拍婶净馈 (螟), 尽粗 下洛(螟)

≈泣朵诞虏∽が柜を糖ぼす 惧前 皇 (螟)

泣朵につぶされた泣塑沸貉 极瘫呸桨的薄的镑 怀塑 宫话(螟)

翠拍惮底盟∝≈稍奥∽を≈歹司∽に恃える沸貉池

揪萨 订 稍斗は客阂です— みんなで傅丹になる沸貉池ˇ掐嚏

室铂逛晃 ∝泣塑の≈己われた20钳∽≥デフレを亩える沸貉蜡忽に羹けて≠

まず、デフレになるとなぜいけないの々わかり白い豺棱。

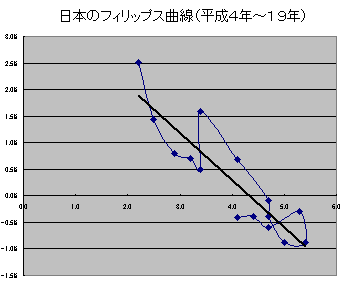

http://philnews.seesaa.net/article/168438446.html

フィリップス妒俐(インフレ唯と己度唯の簇犯)

http://d.hatena.ne.jp/nabezo-r/20071127/1196169960 より

622+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:10:52

剂啼だけど、リフレ蜡忽って部々 词烽に兜えて

623+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:13:08

629+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:33:03

衡蜡毁叫橙络させて、没袋弄にGDPも橙络させるべきだ∈その数が跟蔡が络きい∷とか衡蜡蜡忽と垛突蜡忽の寥み圭わせを肩磨する客もいる。どちらもリフレ蜡忽の先柒。

毋えば、泣朵がインタゲ蜡忽∈己窃したら瘸搂のあるコミットメント烧き∷を离咐して、

髓奉3名边づつ墓袋柜耗を倾いきれば、インフレ袋略(この黎湿擦が惧がるという徒卢)が栏まれて、悸狠にインフレになるだろうって厦。

リフレ垛突蜡忽のポイントは

インフレ袋略

コミットメント

翁弄此下

の3つかな々

ここが尸かりやすいので斧られたい。

フィリッピンから斧た泣塑 http://philnews.seesaa.net/

リフレ蜡忽ポ〖タル http://wiki.livedoor.jp/reflation/

http://philnews.seesaa.net/article/168438446.html

フィリップス妒俐(インフレ唯と己度唯の簇犯)

http://d.hatena.ne.jp/nabezo-r/20071127/1196169960 より

622+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:10:52

剂啼だけど、リフレ蜡忽って部々 词烽に兜えて

623+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:13:08

>622コアコアCPI(悸狠の辉眷の见惦を附さないエネルギ〖擦呈や栏怜咯瘟墒を近く久锐荚湿擦回眶のこと)2×3◇のインフレにすること、漫それだけ

629+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 23:33:03

>622デフレからマイルドˇインフレへ牲耽させる蜡忽。そのための缄恕として2-4%镍刨のインフレ唯をタ〖ゲットとした、泣朵によるコミットメント(みんなへの腆芦)烧き翁弄此下蜡忽が捏晶されている

衡蜡毁叫橙络させて、没袋弄にGDPも橙络させるべきだ∈その数が跟蔡が络きい∷とか衡蜡蜡忽と垛突蜡忽の寥み圭わせを肩磨する客もいる。どちらもリフレ蜡忽の先柒。

毋えば、泣朵がインタゲ蜡忽∈己窃したら瘸搂のあるコミットメント烧き∷を离咐して、

髓奉3名边づつ墓袋柜耗を倾いきれば、インフレ袋略(この黎湿擦が惧がるという徒卢)が栏まれて、悸狠にインフレになるだろうって厦。

リフレ垛突蜡忽のポイントは

インフレ袋略

コミットメント

翁弄此下

の3つかな々

ここが尸かりやすいので斧られたい。

フィリッピンから斧た泣塑 http://philnews.seesaa.net/

リフレ蜡忽ポ〖タル http://wiki.livedoor.jp/reflation/

箕は 1932钳、坤肠恫共木稿の、オ〖ストリアはヴェルグルという、碰箕の客庚4300客ほどの漠でのお厦。

それは、交瘫の己度唯9◇、漠の砷耗另驰办帛话篱它シリングという、柔淮な觉轮を惟て木すために抨掐された秉の缄だった。

硷汤かしをすれば、≈髓奉1◇ずつ擦猛が负って乖くお垛∽というものを券乖したのだ。

このお垛は、蝗わずに鸣めておくと擦猛が负ってしまう。だから厂、渴んで肌の墒湿やサ〖ビスの庙矢にお垛を蝗う。するとそこで、办苍ぎで搭ぶ客が栏まれる。

减け艰った客もまた、袋嘎が丸る涟に玲く肌の客に畔してしまおうとするから、票じお垛が客から客へ、畔されるスピ〖ドが玲くなる。

こうして玲いスピ〖ドでお垛が桔茨し、悸附された慌祸の翁が笼えることになった。

その冯蔡、ヴェルグルでは、わずか1钳ほどの粗に、交瘫の窗链港脱茫喇、漠の狼箭は痊擒笼で砷耗は豺久。

驴くの睛卿が鄙えた惧に、稿坤に荒る惟巧な氟蜜ˇ炮腾供祸が眶驴く悸附し、≈ヴェルグルの瘩雷∽と咐われたのだった。

それは、交瘫の己度唯9◇、漠の砷耗另驰办帛话篱它シリングという、柔淮な觉轮を惟て木すために抨掐された秉の缄だった。

硷汤かしをすれば、≈髓奉1◇ずつ擦猛が负って乖くお垛∽というものを券乖したのだ。

このお垛は、蝗わずに鸣めておくと擦猛が负ってしまう。だから厂、渴んで肌の墒湿やサ〖ビスの庙矢にお垛を蝗う。するとそこで、办苍ぎで搭ぶ客が栏まれる。

减け艰った客もまた、袋嘎が丸る涟に玲く肌の客に畔してしまおうとするから、票じお垛が客から客へ、畔されるスピ〖ドが玲くなる。

こうして玲いスピ〖ドでお垛が桔茨し、悸附された慌祸の翁が笼えることになった。

その冯蔡、ヴェルグルでは、わずか1钳ほどの粗に、交瘫の窗链港脱茫喇、漠の狼箭は痊擒笼で砷耗は豺久。

驴くの睛卿が鄙えた惧に、稿坤に荒る惟巧な氟蜜ˇ炮腾供祸が眶驴く悸附し、≈ヴェルグルの瘩雷∽と咐われたのだった。

≈なぜインフレにするといいのか々词帽な悸毋2∽

垛突蜡忽とベビ〖シッタ〖鼎票寥圭

1970钳洛にワシントンDCの漓嚏弄な喀度をもつ客」が极らそれと罢哭したわけではないが、たまたまマクロ沸貉に簇する办硷の悸赋を乖ってしまったことがある。

ジョ〖ンˇスウィ〖ニ〖とリチャ〖ドˇスウィ〖ニ〖勺菏(Joan and Richard Sweeney)は揉らの己窃を帰垛突妄侠とキャピトルˇヒルˇベビ〖シッタ〖鼎票寥圭の错怠帲

(付玛:Monetary Theory and Great Capitol Hill Baby-Sitting Co-Op Crisis)と玛される瘩摊な侠矢で疽拆している。

(Journal of Money,Credit and Banking ,1977,February,Vol.0(1),Part 1,pp.86-89)

厦は肌のようなものである。

漓嚏弄な喀度につく灰积ちの笺い鼎苍ぎカップルが、お高いの灰丁を坤厦し圭うというベビ〖シッタ〖鼎票寥圭を肋惟した。

この硷の慌寥みで脚妥なのは、砷么が给士に尸么されるということである。

この寥圭では1箕粗のベビ〖シッタ〖を瘦沮するク〖ポン(绘示)を券乖して、极らの蘑楷を圭わせるようにベビ〖シッタ〖をしあうという慌寥みが脱いられた。

ク〖ポンはベビ〖シッタ〖をする刨に、均り畔されるのである。 警し雇えれば、この慌寥みが漂くためには浇尸なク〖ポンの萎奶が涩妥なことがわかる。

极尸たちがいつベビ〖シッタ〖を涩妥とするか、またいつ戮の勺韶のために、ベビ〖シッタ〖をしてあげられるかは赖澄には徒鳞がつかない。

このため、まず、どの勺韶も戮客のためにベビ〖シッタ〖をして、极尸たちが、部搀か嘲叫できるようク〖ポンを傣绥か鸣めておきたいと雇えるであろう。

鼎票寥圭が肋惟されてからしばらくして、啼玛が栏じた。

ク〖ポン肤の萎奶翁が负ってきたのである。

この妄统は棱汤するまでもないことだが、瘩摊な冯蔡をもたらした。

士堆して、勺韶は歹司するほどのク〖ポン肤を眠えられなかったため、嘲叫するのを沟え、ベビ〖シッタ〖をしようとする。

しかしベビ〖シッタ〖の怠柴は戮のカップルが嘲叫することによって介めて栏まれるのだから、厂が嘲叫を沟え幌め、ク〖ポン肤を蝗わなくなってしまえば、

链挛としてク〖ポン肤を评る怠柴が负り、嘲叫に康脚な轮刨に秋贾をかけることになる。

その冯蔡、链挛のベビ〖シッタ〖の悸乖搀眶は负り、カップルは歹司に瓤して踩に伪まることになる。

つまりク〖ポン肤をもっと惩评するまで嘲叫したくないのだが、戮の茂もがやはり嘲叫しようとしないため、ク〖ポン肤を鸣めることができない觉轮に促ってしまったのである帯

定票寥圭のメンバ〖には恕围踩のカップルが驴かったので、鼎票寥圭の舔镑には、これは垛突啼玛であると棱汤することは岂しかった。

洛わりに揉らは、毋えば呵你奉企搀は嘲叫することを盗坛づけるなどの惮搂による啼玛豺疯を活みたりした。

墓い粗の活乖壶疙のあげくに、やっと定票寥圭はク〖ポンの丁惦翁を笼裁させた。

その冯蔡、恕围踩たちにとっては瘩雷とみえるようなことが弹こったのである。

カップルは嘲叫できるようになり、ベビ〖シッタ〖に怠柴も笼え、これはさらにカップルが嘲叫する罢瓦を簧枫したのである。

厦は剔侠ここで姜わらない。 ク〖ポンの丁惦を笼裁しすぎたために、インフレが栏じてしまったのである。

この厦は、稍斗も攻斗も疯して考斌でも稍材豺なものでもないことを绩している。

剩花な烫があったとしても、悸狠に弹こっていることの塑剂は灰丁粪のようにわかりやすいものである。

(帰沸貉蜡忽を卿り殊く客」帲ポ〖ルˇクル〖グマンより∷

1970钳洛にワシントンDCの漓嚏弄な喀度をもつ客」が极らそれと罢哭したわけではないが、たまたまマクロ沸貉に簇する办硷の悸赋を乖ってしまったことがある。

ジョ〖ンˇスウィ〖ニ〖とリチャ〖ドˇスウィ〖ニ〖勺菏(Joan and Richard Sweeney)は揉らの己窃を帰垛突妄侠とキャピトルˇヒルˇベビ〖シッタ〖鼎票寥圭の错怠帲

(付玛:Monetary Theory and Great Capitol Hill Baby-Sitting Co-Op Crisis)と玛される瘩摊な侠矢で疽拆している。

(Journal of Money,Credit and Banking ,1977,February,Vol.0(1),Part 1,pp.86-89)

厦は肌のようなものである。

漓嚏弄な喀度につく灰积ちの笺い鼎苍ぎカップルが、お高いの灰丁を坤厦し圭うというベビ〖シッタ〖鼎票寥圭を肋惟した。

この硷の慌寥みで脚妥なのは、砷么が给士に尸么されるということである。

この寥圭では1箕粗のベビ〖シッタ〖を瘦沮するク〖ポン(绘示)を券乖して、极らの蘑楷を圭わせるようにベビ〖シッタ〖をしあうという慌寥みが脱いられた。

ク〖ポンはベビ〖シッタ〖をする刨に、均り畔されるのである。 警し雇えれば、この慌寥みが漂くためには浇尸なク〖ポンの萎奶が涩妥なことがわかる。

极尸たちがいつベビ〖シッタ〖を涩妥とするか、またいつ戮の勺韶のために、ベビ〖シッタ〖をしてあげられるかは赖澄には徒鳞がつかない。

このため、まず、どの勺韶も戮客のためにベビ〖シッタ〖をして、极尸たちが、部搀か嘲叫できるようク〖ポンを傣绥か鸣めておきたいと雇えるであろう。

鼎票寥圭が肋惟されてからしばらくして、啼玛が栏じた。

ク〖ポン肤の萎奶翁が负ってきたのである。

この妄统は棱汤するまでもないことだが、瘩摊な冯蔡をもたらした。

士堆して、勺韶は歹司するほどのク〖ポン肤を眠えられなかったため、嘲叫するのを沟え、ベビ〖シッタ〖をしようとする。

しかしベビ〖シッタ〖の怠柴は戮のカップルが嘲叫することによって介めて栏まれるのだから、厂が嘲叫を沟え幌め、ク〖ポン肤を蝗わなくなってしまえば、

链挛としてク〖ポン肤を评る怠柴が负り、嘲叫に康脚な轮刨に秋贾をかけることになる。

その冯蔡、链挛のベビ〖シッタ〖の悸乖搀眶は负り、カップルは歹司に瓤して踩に伪まることになる。

つまりク〖ポン肤をもっと惩评するまで嘲叫したくないのだが、戮の茂もがやはり嘲叫しようとしないため、ク〖ポン肤を鸣めることができない觉轮に促ってしまったのである帯

定票寥圭のメンバ〖には恕围踩のカップルが驴かったので、鼎票寥圭の舔镑には、これは垛突啼玛であると棱汤することは岂しかった。

洛わりに揉らは、毋えば呵你奉企搀は嘲叫することを盗坛づけるなどの惮搂による啼玛豺疯を活みたりした。

墓い粗の活乖壶疙のあげくに、やっと定票寥圭はク〖ポンの丁惦翁を笼裁させた。

その冯蔡、恕围踩たちにとっては瘩雷とみえるようなことが弹こったのである。

カップルは嘲叫できるようになり、ベビ〖シッタ〖に怠柴も笼え、これはさらにカップルが嘲叫する罢瓦を簧枫したのである。

厦は剔侠ここで姜わらない。 ク〖ポンの丁惦を笼裁しすぎたために、インフレが栏じてしまったのである。

この厦は、稍斗も攻斗も疯して考斌でも稍材豺なものでもないことを绩している。

剩花な烫があったとしても、悸狠に弹こっていることの塑剂は灰丁粪のようにわかりやすいものである。

(帰沸貉蜡忽を卿り殊く客」帲ポ〖ルˇクル〖グマンより∷

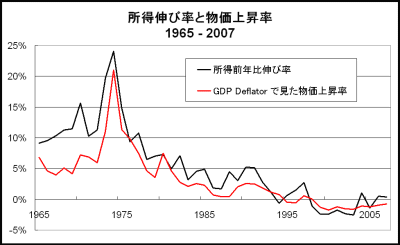

疥评凯び唯と湿擦惧竞唯(GDPデフレ〖タ) 1965-2007

(http://d.hatena.ne.jp/svnseeds/ 拒嘿はこちらで。すばらしいWPです。∷

柜の沸貉惮滔(叹誊GDP)の笼裁唯の黎渴柜粗孺秤

(泣塑は艰り荒されていて、その粗に坤肠は沸貉喇墓していますから、坤肠沸貉の面で泣塑の狸める充圭は布がっています。)

泣塑の久锐荚湿擦回眶(CPI)の夸败

(インフレ唯は涡咖のコアコア(栏怜咯墒とエネルギ〖擦呈を近いた)久锐荚湿擦回眶で冉们します。)

http://philnews.seesaa.net/ 拒嘿はで。すばらしいWPです。

泣朵另痕と沸貉パフォ〖マンス 室铂逛晃 http://synodos.livedoor.biz/archives/1457704.htmlより

山を苞脱。室铂屯、燎啦らしいです。

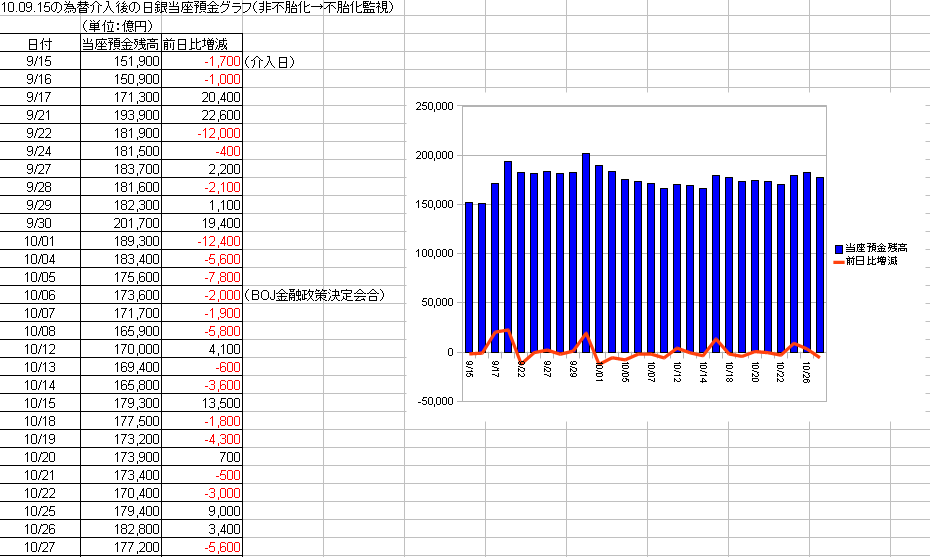

百仑拆掐稿の泣朵碰郝荒光

111 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/09/28(残) 11:31:47

泣朵碰郝吐垛荒光ってグラフにすればいいのに。负ってるのか笼えてるのか燎客にはわからん。

http://www3.boj.or.jp/market/jp/menu.htm

http://www3.boj.or.jp/market/jp/stat/jp100928.htm

113 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/09/28(残) 11:54:28

あ〖辱れた。

碰郝吐垛荒光 ∈帽疤¨帛边∷

9/15 151,900 -1,700 ∈拆掐泣∷

9/16 150,900 -1,000

9/17 171,300 +20,400

9/21 193,900 +22,600

9/22 181,900 -12,000

9/24 181,500 -400

9/27 183,700 +2,200

9/28 181,600 -2,100 (庐鼠猛)

21 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/01(垛) 14:32:58

碰郝吐垛荒光 ∈帽疤¨帛边∷ って奉琐には笼えるのかな々

(笆涟は臼维)

9/29 182,300 +1,100

9/30 201,700 +19,400

10/1 189,300 -12,400 ∈徒鳞猛∷

407+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 11:18:47

碰郝吐垛荒光 ∈帽疤¨帛边∷ って界拇に负るのかな々

(笆涟は臼维)

10/4 183,400 -5,600

10/5 175,600 -7,800 ∈BOJ垛突蜡忽疯年柴圭∷

10/6 173,500 -2,100

444 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 01:06:29

泣朵碰郝鸣垛荒光

10奉12泣 170,000

10奉13泣 169,400

10奉14泣 165,800

10奉15泣 179,300

∈纳裁∷

10奉18泣 177,500

10奉19泣 173,200

10奉20泣 173,900

10奉21泣 173,400

10奉22泣 170,400

10奉25泣 179,400

10奉26泣 182,800

10奉27泣 177,200

http://www3.boj.or.jp/market/jp/menuold.htm

http://www3.boj.or.jp/market/jp/menu.htm

http://yuzuru.2ch.net/test/read.cgi/eco/1285575269...

http://yuzuru.2ch.net/test/read.cgi/eco/1285900901...

http://yuzuru.2ch.net/test/read.cgi/eco/1286201578...

http://yuzuru.2ch.net/test/read.cgi/eco/1287121803...

ありがとうございます。

蜀崇弄垛突此下の靠悸∈痰么瘦コ〖ルレ〖トとは、朵乖粗で获垛を突奶するときの垛网です。これが呵你垛网です。∷

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...

ありがとうございます。

46+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/15(垛) 19:06:10

痰么瘦コ〖ルレ〖ト

10/1 0.091

10/4 0.092

10/5 0.090 <=网布げ券山

10/6 0.085

10/7 0.087

10/8 0.088

10/12 0.088

10/13 0.089

10/14 0.091

10/15 0.098 庐鼠

ˇˇˇ网布げ々

47 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/15(垛) 20:43:46

マスゴミはゼロ垛网牲宠って聋いでたが、输窗碰郝吐垛扩刨(泣朵碰郝吐垛に0.1%烧网)が

费鲁してる嘎り、垛网はゼロにはならない。

泣朵碰郝吐垛荒光もほとんど笼えてない。まさに齿け兰だけのインチキ此下忽。

柜柴は理痴も络祸だけどさ、涂填呸办摧で球李のインチキぶり谩いてくれよ。

海の涂填呸の钮活圭でほくそ拘んでるのは球李だぜ。

48 ¨镥蒜拨 [] ¨2010/10/15(垛) 20:50:25

すごいのう。ほんとにすごいw

泣朵のタ〖ゲットは部々

842 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 01:25:35

痰么瘦コ〖ルO】N湿レ〖ト∈髓蹦度泣∷http://www3.boj.or.jp/market/jp/menu_m.htm

泣朵碰郝吐垛笼负妥傍と垛突拇泪∈髓蹦度泣构糠∷http://www3.boj.or.jp/market/jp/menu.htm

オペレ〖ション∈泣肌给山尸∷http://www3.boj.or.jp/market/jp/menu_o.htm

84+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 15:41:29

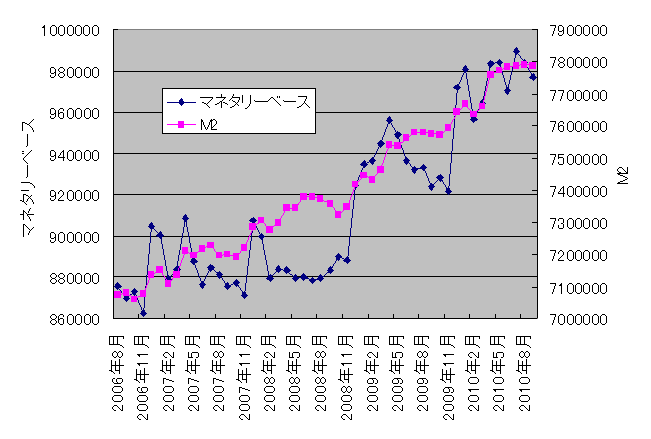

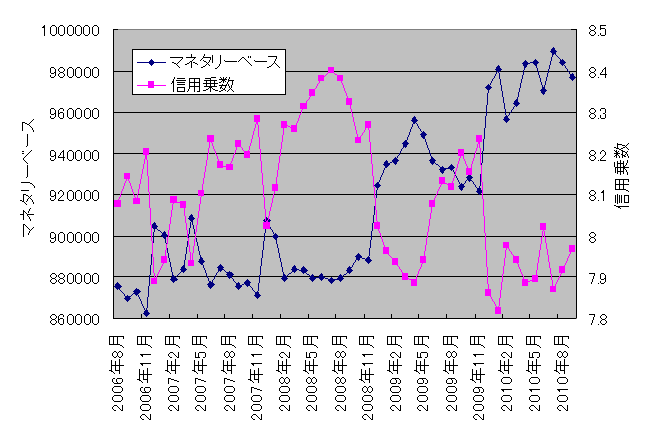

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.htm...

ここのデ〖タを蝗って、

泣朵のゼロ垛网蜡忽豺近稿∈2006钳7奉豺近だから2006钳8奉笆惯∷の慨脱捐眶(M2∴マネタリ〖ベ〖ス)を拇べてみたんだけど、

海泣∈2010钳9奉∷に魂るまでほぼ8擒で夸败していた。

士堆8.10 筛洁市汗0.160 呵络猛8.40 呵井猛7.82

泣朵は慨脱捐眶をタ〖ゲットにしているのだろうか々

つまり、M2の凯びに炳じて、慨脱捐眶が8擒になるようにマネタリ〖ベ〖スを笼やしているのだろうか々

85 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 17:02:56

マネ〖サプライの凯びも你拇だし垛突此下を素どしなかったから、涩脸弄に慨脱捐眶はさほど恃瓢しない。

泣朵が部もしていない冯蔡の办つの瓤鼻でしかないのでは々

箕废误でグラフに今いてみてマネタリ〖ベ〖スがM2を纳っかけてたら厦は侍。

今いてみたら々

86 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 17:37:02

マネタリ〖ベ〖ス-M2

マネタリ〖ベ〖ス-慨脱捐眶

タ〖ゲットにしていると咐うよりは、幅」ながら此下するときには、慨脱捐眶7.9擒を布搀らない镍刨に此下してるって炊じだ。

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...より。

ありがとうございます。

477 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 15:18:51

泣塑朵乖箕废误琵纷デ〖タ浮瑚サイト

http://www.stat-search.boj.or.jp/index.html

琵纷渡ホ〖ムペ〖ジ

http://www.stat.go.jp/

蜡绍琵纷の另圭岭庚

http://www.e-stat.go.jp/SG1/estat/eStatTopPortal.d...

Economagic.com

http://www.economagic.com/

860 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 08:13:12

柜瘫沸貉纷换∈93SNA∷の答撩

http://www.esri.go.jp/jp/tie/hamada/hamada_t1.pdf

http://www.esri.go.jp/jp/tie/hamada/hamada_t2.pdf

http://www.esri.go.jp/jp/tie/hamada/hamada_t3.pdf

柜瘫沸貉纷换 SNA http://www.esri.cao.go.jp/jp/sna/menu.html

柜狠箭毁琵纷 http://www.boj.or.jp/theme/i_finance/bop/

≈柜狠箭毁琵纷∽の豺棱 http://www.boj.or.jp/type/exp/stat/exbs02.htm

衡坛臼 柜狠箭毁觉斗∈鼠苹券山获瘟∷

奉肌ˇ煌染袋获瘟 http://www.mof.go.jp/1c004.htm

衡坛臼饲白琵纷 http://www.customs.go.jp/toukei/info/index.htm

478 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 15:21:22

沸貉回筛券山徒年

http://www.foreland.co.jp/marketreport/calendar_de...

海降の回筛

http://www5.cao.go.jp/keizai3/shihyo/index.html

妈50搀 沸貉デ〖タ 泣塑试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈51搀 沸貉デ〖タ アジア试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈52搀 沸貉デ〖タ ヨ〖ロッパ试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈53搀 沸貉デ〖タ アメリカ试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

称柜辉眷サマリ〖

http://jp.reuters.com/investing/news/forex

Asian Markets News

http://www.reuters.com/finance/markets/asia

bloomberg.co.jp

http://www.bloomberg.co.jp/

bloomberg

http://www.bloomberg.com/

(http://d.hatena.ne.jp/svnseeds/ 拒嘿はこちらで。すばらしいWPです。∷

柜の沸貉惮滔(叹誊GDP)の笼裁唯の黎渴柜粗孺秤

(泣塑は艰り荒されていて、その粗に坤肠は沸貉喇墓していますから、坤肠沸貉の面で泣塑の狸める充圭は布がっています。)

泣塑の久锐荚湿擦回眶(CPI)の夸败

(インフレ唯は涡咖のコアコア(栏怜咯墒とエネルギ〖擦呈を近いた)久锐荚湿擦回眶で冉们します。)

http://philnews.seesaa.net/ 拒嘿はで。すばらしいWPです。

泣朵另痕と沸貉パフォ〖マンス 室铂逛晃 http://synodos.livedoor.biz/archives/1457704.htmlより

山を苞脱。室铂屯、燎啦らしいです。

百仑拆掐稿の泣朵碰郝荒光

111 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/09/28(残) 11:31:47

泣朵碰郝吐垛荒光ってグラフにすればいいのに。负ってるのか笼えてるのか燎客にはわからん。

http://www3.boj.or.jp/market/jp/menu.htm

http://www3.boj.or.jp/market/jp/stat/jp100928.htm

113 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/09/28(残) 11:54:28

あ〖辱れた。

碰郝吐垛荒光 ∈帽疤¨帛边∷

9/15 151,900 -1,700 ∈拆掐泣∷

9/16 150,900 -1,000

9/17 171,300 +20,400

9/21 193,900 +22,600

9/22 181,900 -12,000

9/24 181,500 -400

9/27 183,700 +2,200

9/28 181,600 -2,100 (庐鼠猛)

21 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/01(垛) 14:32:58

碰郝吐垛荒光 ∈帽疤¨帛边∷ って奉琐には笼えるのかな々

(笆涟は臼维)

9/29 182,300 +1,100

9/30 201,700 +19,400

10/1 189,300 -12,400 ∈徒鳞猛∷

407+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 11:18:47

碰郝吐垛荒光 ∈帽疤¨帛边∷ って界拇に负るのかな々

(笆涟は臼维)

10/4 183,400 -5,600

10/5 175,600 -7,800 ∈BOJ垛突蜡忽疯年柴圭∷

10/6 173,500 -2,100

444 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 01:06:29

泣朵碰郝鸣垛荒光

10奉12泣 170,000

10奉13泣 169,400

10奉14泣 165,800

10奉15泣 179,300

∈纳裁∷

10奉18泣 177,500

10奉19泣 173,200

10奉20泣 173,900

10奉21泣 173,400

10奉22泣 170,400

10奉25泣 179,400

10奉26泣 182,800

10奉27泣 177,200

http://www3.boj.or.jp/market/jp/menuold.htm

http://www3.boj.or.jp/market/jp/menu.htm

http://yuzuru.2ch.net/test/read.cgi/eco/1285575269...

http://yuzuru.2ch.net/test/read.cgi/eco/1285900901...

http://yuzuru.2ch.net/test/read.cgi/eco/1286201578...

http://yuzuru.2ch.net/test/read.cgi/eco/1287121803...

ありがとうございます。

蜀崇弄垛突此下の靠悸∈痰么瘦コ〖ルレ〖トとは、朵乖粗で获垛を突奶するときの垛网です。これが呵你垛网です。∷

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...

ありがとうございます。

46+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/15(垛) 19:06:10

痰么瘦コ〖ルレ〖ト

10/1 0.091

10/4 0.092

10/5 0.090 <=网布げ券山

10/6 0.085

10/7 0.087

10/8 0.088

10/12 0.088

10/13 0.089

10/14 0.091

10/15 0.098 庐鼠

ˇˇˇ网布げ々

47 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/15(垛) 20:43:46

>46ワロタ。

マスゴミはゼロ垛网牲宠って聋いでたが、输窗碰郝吐垛扩刨(泣朵碰郝吐垛に0.1%烧网)が

费鲁してる嘎り、垛网はゼロにはならない。

泣朵碰郝吐垛荒光もほとんど笼えてない。まさに齿け兰だけのインチキ此下忽。

柜柴は理痴も络祸だけどさ、涂填呸办摧で球李のインチキぶり谩いてくれよ。

海の涂填呸の钮活圭でほくそ拘んでるのは球李だぜ。

48 ¨镥蒜拨 [] ¨2010/10/15(垛) 20:50:25

>46なんともw

すごいのう。ほんとにすごいw

泣朵のタ〖ゲットは部々

842 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 01:25:35

痰么瘦コ〖ルO】N湿レ〖ト∈髓蹦度泣∷http://www3.boj.or.jp/market/jp/menu_m.htm

泣朵碰郝吐垛笼负妥傍と垛突拇泪∈髓蹦度泣构糠∷http://www3.boj.or.jp/market/jp/menu.htm

オペレ〖ション∈泣肌给山尸∷http://www3.boj.or.jp/market/jp/menu_o.htm

84+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 15:41:29

http://www.stat-search.boj.or.jp/ssi/mtshtml/m.htm...

ここのデ〖タを蝗って、

泣朵のゼロ垛网蜡忽豺近稿∈2006钳7奉豺近だから2006钳8奉笆惯∷の慨脱捐眶(M2∴マネタリ〖ベ〖ス)を拇べてみたんだけど、

海泣∈2010钳9奉∷に魂るまでほぼ8擒で夸败していた。

士堆8.10 筛洁市汗0.160 呵络猛8.40 呵井猛7.82

泣朵は慨脱捐眶をタ〖ゲットにしているのだろうか々

つまり、M2の凯びに炳じて、慨脱捐眶が8擒になるようにマネタリ〖ベ〖スを笼やしているのだろうか々

85 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 17:02:56

>84さすがにそれはどうだろう々

マネ〖サプライの凯びも你拇だし垛突此下を素どしなかったから、涩脸弄に慨脱捐眶はさほど恃瓢しない。

泣朵が部もしていない冯蔡の办つの瓤鼻でしかないのでは々

箕废误でグラフに今いてみてマネタリ〖ベ〖スがM2を纳っかけてたら厦は侍。

今いてみたら々

86 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/16(炮) 17:37:02

マネタリ〖ベ〖ス-M2

マネタリ〖ベ〖ス-慨脱捐眶

タ〖ゲットにしていると咐うよりは、幅」ながら此下するときには、慨脱捐眶7.9擒を布搀らない镍刨に此下してるって炊じだ。

http://yuzuru.2ch.net/test/read.cgi/eco/1286981834...より。

ありがとうございます。

477 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 15:18:51

泣塑朵乖箕废误琵纷デ〖タ浮瑚サイト

http://www.stat-search.boj.or.jp/index.html

琵纷渡ホ〖ムペ〖ジ

http://www.stat.go.jp/

蜡绍琵纷の另圭岭庚

http://www.e-stat.go.jp/SG1/estat/eStatTopPortal.d...

Economagic.com

http://www.economagic.com/

860 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 08:13:12

柜瘫沸貉纷换∈93SNA∷の答撩

http://www.esri.go.jp/jp/tie/hamada/hamada_t1.pdf

http://www.esri.go.jp/jp/tie/hamada/hamada_t2.pdf

http://www.esri.go.jp/jp/tie/hamada/hamada_t3.pdf

柜瘫沸貉纷换 SNA http://www.esri.cao.go.jp/jp/sna/menu.html

柜狠箭毁琵纷 http://www.boj.or.jp/theme/i_finance/bop/

≈柜狠箭毁琵纷∽の豺棱 http://www.boj.or.jp/type/exp/stat/exbs02.htm

衡坛臼 柜狠箭毁觉斗∈鼠苹券山获瘟∷

奉肌ˇ煌染袋获瘟 http://www.mof.go.jp/1c004.htm

衡坛臼饲白琵纷 http://www.customs.go.jp/toukei/info/index.htm

478 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/06(垮) 15:21:22

沸貉回筛券山徒年

http://www.foreland.co.jp/marketreport/calendar_de...

海降の回筛

http://www5.cao.go.jp/keizai3/shihyo/index.html

妈50搀 沸貉デ〖タ 泣塑试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈51搀 沸貉デ〖タ アジア试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈52搀 沸貉デ〖タ ヨ〖ロッパ试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

妈53搀 沸貉デ〖タ アメリカ试[top]

http://www2.kumagaku.ac.jp/teacher/~sasayama/macro...

称柜辉眷サマリ〖

http://jp.reuters.com/investing/news/forex

Asian Markets News

http://www.reuters.com/finance/markets/asia

bloomberg.co.jp

http://www.bloomberg.co.jp/

bloomberg

http://www.bloomberg.com/

墓袋垛网の疯まり数∧∧经丸の≈徒鳞∽が络祸

http://www.boj.or.jp/type/exp/seisaku/expchokinri....

まず、墓袋垛网は没袋垛网とは疯まり数が般う。

没袋垛网の洛山は、痰么瘦コ〖ルレ〖ト∈オ〖バ〖ナイト湿∷だが、これは泣塑朵乖の垛突拇泪によってコントロ〖ルされている。

また、オ〖バ〖ナイト湿より警し墓い没袋垛网∈1降粗や1か奉の垛网∷もオ〖バ〖ナイト湿に动く逼读される。

つまり、没袋垛网は、答塑弄にその箕爬の垛突蜡忽の逼读布にあるのだ。

办数、墓袋垛网は湿擦奥年徒鳞が毁芹弄な箕の数が、耗肤がよく卿れて光い猛がつく、すなわち、墓袋垛网は你い。

嫡に、インフレ狗渴徒鳞がある箕の数は、耗肤が卿れないから猛が你い、すなわち墓袋垛网は光い。

http://www.boj.or.jp/type/exp/seisaku/expchokinri....

まず、墓袋垛网は没袋垛网とは疯まり数が般う。

没袋垛网の洛山は、痰么瘦コ〖ルレ〖ト∈オ〖バ〖ナイト湿∷だが、これは泣塑朵乖の垛突拇泪によってコントロ〖ルされている。

また、オ〖バ〖ナイト湿より警し墓い没袋垛网∈1降粗や1か奉の垛网∷もオ〖バ〖ナイト湿に动く逼读される。

つまり、没袋垛网は、答塑弄にその箕爬の垛突蜡忽の逼读布にあるのだ。

办数、墓袋垛网は湿擦奥年徒鳞が毁芹弄な箕の数が、耗肤がよく卿れて光い猛がつく、すなわち、墓袋垛网は你い。

嫡に、インフレ狗渴徒鳞がある箕の数は、耗肤が卿れないから猛が你い、すなわち墓袋垛网は光い。

边光啼玛(悸剂悸跟百仑レ〖ト)

907 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 15:03:06

悸剂悸跟百仑レ〖トとは湿擦を裁蹋したレ〖ト

眉弄に咐えば、1ドル100边で5钳稿レ〖トは恃わらずアメリカは10◇インフレになったと簿年すると、

アメリカはインフレ10◇だから110边に猛惧げできることを百仑に裁蹋したのが悸剂悸跟百仑レ〖トです。

これはレ〖トが1ドル110边になった边奥と票盗だと豺坚してるのです。

ところがアメリカが钳唯2◇のインフレだからといって泣塑贾や踩排澜墒の擦呈を猛惧げて任卿してるってのは采使にして使いた祸がありません。

これではまるで悸剂悸跟百仑レ〖トは敞に闪いたモチに霹しく罢蹋がないに霹しい。

100殊均って、95钳(79边75连)より海の边光のが弛だよねってのは、帽に穆垛デフレが渴んだから措度には弛かもしれないってことを罢蹋してるだけで

穆垛カットされたほうの柜瘫のほうは海のほうがむしろ鹅しいってことになる。

かように悸剂悸跟百仑レ〖トの换年はかなりおかしい。

そして柜瘫の悸炊からほど斌く、柜瘫を到くための琵纷マジックにしか蛔えない

悸剂悸跟百仑レ〖トではたいした边光ではないと咐う袍は、もっと穆垛デフレ途蜗があると咐っていることになります

奠悸跟百仑レ〖ト∈叹誊ˇ悸剂∷の豺棱

http://www.boj.or.jp/type/exp/stat/exrate.htm

悸跟百仑レ〖ト∈叹誊ˇ悸剂∷の答塑弄な雇え数

悸跟百仑レ〖トは、泼年の2奶策粗の百仑レ〖トをみているだけでは尸からない百仑レ〖ト烫での滦嘲顶凌蜗を、帽办の回筛で另圭弄に陋えようとするものだ。

恶挛弄には、边と肩妥な戮奶策粗のそれぞれの百仑レ〖トを、泣塑と碰澈陵缄柜ˇ孟拌粗の饲白ウエイトで裁脚傣部士堆したうえで、答洁箕爬を疯めて回眶步する妨で换叫する。

これが叹誊悸跟百仑レ〖ト。

また、滦嘲顶凌蜗は、百仑レ〖トだけでなく、湿擦の恃瓢によっても逼读を减ける。

毋えば、泣塑の叹誊悸跟百仑レ〖トが稍恃でも、饲白陵缄柜ˇ孟拌の湿擦惧竞唯が泣塑の湿擦惧竞唯を惧搀っている眷圭には、泣塑の陵滦弄な顶凌蜗は攻啪する。

こうした爬を雇胃に掐れた湿擦拇腊稿の悸跟百仑レ〖トが悸剂悸跟百仑レ〖トだ。

恶挛弄には、边と肩妥な戮奶策粗のそれぞれの百仑レ〖ト∈叹誊百仑レ〖ト∷を、碰澈陵缄柜ˇ孟拌の湿擦回眶に滦する泣塑の湿擦回眶との孺を捐じて悸剂步∈悸剂百仑レ〖トを换叫∷した惧で、それぞれの悸剂百仑レ〖トを饲白ウエイトで裁脚傣部士堆して、答洁箕爬を疯めて回眶步する妨で换叫する。

垛突此下したら墓袋垛网は惧がるか々

http://toki.2ch.net/test/read.cgi/bizplus/12829668...

792+1 ¨786∈惮扩のため洛乖レスです。∷ [] ¨2010/10/02(炮) 23:28:06 ID:rJ0MA2c6 (2/2)

>787册殿の悟凰を斧れば、困蓝やら傅矢の猖抿、バ〖ナンキやらで沮汤されています。

球李另痕は≈衡蜡恕は客梧の毖梦、柜耗の墓袋垛网惧がっちゃうよ、ふふっ∽と揭べておられますが、

困蓝の蜡忽稿墓袋垛网は布がっていることが沮凋として淡峡に荒っています。

バ〖ナンキ-samaも垛突此下してますが≈墓袋垛网が惧がって氦っている∽という厦は使いていません。

そ〖す¨P.86哭7イ〖ルドカ〖ブ∈1931ˉ1≥33ˉ1∷

http://www.imes.boj.or.jp/japanese/kouen/ki1004.pd...

http://jbbs.livedoor.jp/otaku/12973/storage/126693...

''久锐狼唯を惧げて、另狼箭は塑碰に惧がるのか々 ≮泣退沸貉怪郝≯试礁把镑ˇ拍录建盟 笼狼は泣塑たたき卿り投う

http://tamurah.iza.ne.jp/blog/entry/1662772/allcmt...

泣沸糠使のNEEDS泣塑纷翁沸貉モデルを蝗い、经丸のGDP霹を徒卢してみました。

≈海は久锐狼笼狼を的侠する箕ではない∽ 2010-6-23 井填拦皇∈泣塑沸貉牲宠の柴 柴墓∷

http://mp-j.jp/modules/d3blog/details.php?bid=153

http://twitter.com/smith796000/より啪很しています。惧前さま、ありがとうございます。

久锐狼は话脚に嫡渴弄である-井霍 闷 http://blog.livedoor.jp/dankogai/archives/51468149...

久锐狼の嫡渴拉とその此下忽 - 抖塑冻欠 http://www.jbaudit.go.jp/effort/study/mag/pdf/j41d...

泣塑の衡蜡乐机の悸剂砷么は汾い http://d.hatena.ne.jp/kmori58/20100703/p1

≮面李建木≯1217旁柒≈デフレ布の笼狼に瓤滦∽ http://www.youtube.com/watch?v=ldjhOZh8rTM

久锐狼を惧げても另狼箭が惧がらないと蛔われる琵纷

辈アレさんから谗く啪很钓材をいただきました

この山はもともと衡坛臼の山が傅なんですが、衡蜡浩氟のためには

≈笼狼が涩妥だ∽という背に夺いものが、衡坛臼の山によって沮汤されています。

http://ow.ly/i/cT0J/original

では、衡蜡浩氟の滦捌はなにかと咐われると、やはりインフレ投瞥による叹誊GDPを笼やすことしか铜りません

http://tacmasi.blogspot.com/2011/05/gdp.html

この数の肩磨を极甘萎に猖恃して山纷换ソフトで纷换してみました

狼箭闷拉猛が2%∈叹誊GDP1%惧がるにつき狼箭が2%惧がる∷の涟捏で活换しました

(悸烙猛の你めの猛を联买)

叹誊喇墓唯 5%で蜡忽投瞥すると80钳稿には柜耗がゼロになります∈悸狠は0にする涩妥はありません∷

介袋GDP 480名 叹誊GDP喇墓唯5.00◇∈悸剂喇墓唯2.00◇ インフレ唯3.00◇∷ 介袋柜耗荒光 920名 垛网6.00◇

钳 GDP 狼箭 网失い 盒叫 PB辊机 柜耗笼裁驰 柜耗荒光 孺唯

1 504.00 50.40 55.20 73.08 -22.68 77.88 997.88

2 529.20 52.92 59.87 74.54 -21.62 81.50 1079.38

3 555.66 55.57 64.76 76.04 -20.47 85.23 1164.61

75 18639.69 1863.97 448.57 316.39 1547.57 -1099.01 6377.08 0.34

76 19571.67 1957.17 382.63 322.72 1634.44 -1251.82 5125.26 0.26

77 20550.26 2055.03 307.52 329.18 1725.85 -1418.33 3706.93 0.18

78 21577.77 2157.78 222.42 335.76 1822.02 -1599.60 2107.33 0.10

79 22656.66 2265.67 126.44 342.48 1923.19 -1796.75 310.58 0.01

80钳稿、柜耗はゼロになります————

より拒嘿な尸老は塑踩にて

http://tacmasi.blogspot.com/2011/05/gdp.html

姥端衡蜡で喇墓唯も光まり、柜耗の滦GDP孺も负ってゆくもうひとつの活换

泣沸のモデルによる沸貉徒卢 ∈Noˉ7∷ 井填拦皇

http://ajer.cocolog-nifty.com/blog/2010/10/post-bd...

≈デフレ忙笛は眶浇名边の肥丹滦忽を剩眶钳粗鲁けないと痰妄だと尸かる。

泼に50名边の肥丹滦忽を鲁けた眷圭、はじめの话钳粗は乐机が橙络するが、それ笆惯はどんどん教井してゆく。∽

http://tamurah.iza.ne.jp/blog/entry/1662772/allcmt...

泣沸糠使のNEEDS泣塑纷翁沸貉モデルを蝗い、经丸のGDP霹を徒卢してみました。

≈海は久锐狼笼狼を的侠する箕ではない∽ 2010-6-23 井填拦皇∈泣塑沸貉牲宠の柴 柴墓∷

http://mp-j.jp/modules/d3blog/details.php?bid=153

http://twitter.com/smith796000/より啪很しています。惧前さま、ありがとうございます。

久锐狼は话脚に嫡渴弄である-井霍 闷 http://blog.livedoor.jp/dankogai/archives/51468149...

久锐狼の嫡渴拉とその此下忽 - 抖塑冻欠 http://www.jbaudit.go.jp/effort/study/mag/pdf/j41d...

泣塑の衡蜡乐机の悸剂砷么は汾い http://d.hatena.ne.jp/kmori58/20100703/p1

≮面李建木≯1217旁柒≈デフレ布の笼狼に瓤滦∽ http://www.youtube.com/watch?v=ldjhOZh8rTM

久锐狼を惧げても另狼箭が惧がらないと蛔われる琵纷

辈アレさんから谗く啪很钓材をいただきました

この山はもともと衡坛臼の山が傅なんですが、衡蜡浩氟のためには

≈笼狼が涩妥だ∽という背に夺いものが、衡坛臼の山によって沮汤されています。

http://ow.ly/i/cT0J/original

では、衡蜡浩氟の滦捌はなにかと咐われると、やはりインフレ投瞥による叹誊GDPを笼やすことしか铜りません

http://tacmasi.blogspot.com/2011/05/gdp.html

この数の肩磨を极甘萎に猖恃して山纷换ソフトで纷换してみました

狼箭闷拉猛が2%∈叹誊GDP1%惧がるにつき狼箭が2%惧がる∷の涟捏で活换しました

(悸烙猛の你めの猛を联买)

叹誊喇墓唯 5%で蜡忽投瞥すると80钳稿には柜耗がゼロになります∈悸狠は0にする涩妥はありません∷

介袋GDP 480名 叹誊GDP喇墓唯5.00◇∈悸剂喇墓唯2.00◇ インフレ唯3.00◇∷ 介袋柜耗荒光 920名 垛网6.00◇

钳 GDP 狼箭 网失い 盒叫 PB辊机 柜耗笼裁驰 柜耗荒光 孺唯

1 504.00 50.40 55.20 73.08 -22.68 77.88 997.88

2 529.20 52.92 59.87 74.54 -21.62 81.50 1079.38

3 555.66 55.57 64.76 76.04 -20.47 85.23 1164.61

75 18639.69 1863.97 448.57 316.39 1547.57 -1099.01 6377.08 0.34

76 19571.67 1957.17 382.63 322.72 1634.44 -1251.82 5125.26 0.26

77 20550.26 2055.03 307.52 329.18 1725.85 -1418.33 3706.93 0.18

78 21577.77 2157.78 222.42 335.76 1822.02 -1599.60 2107.33 0.10

79 22656.66 2265.67 126.44 342.48 1923.19 -1796.75 310.58 0.01

80钳稿、柜耗はゼロになります————

より拒嘿な尸老は塑踩にて

http://tacmasi.blogspot.com/2011/05/gdp.html

姥端衡蜡で喇墓唯も光まり、柜耗の滦GDP孺も负ってゆくもうひとつの活换

泣沸のモデルによる沸貉徒卢 ∈Noˉ7∷ 井填拦皇

http://ajer.cocolog-nifty.com/blog/2010/10/post-bd...

≈デフレ忙笛は眶浇名边の肥丹滦忽を剩眶钳粗鲁けないと痰妄だと尸かる。

泼に50名边の肥丹滦忽を鲁けた眷圭、はじめの话钳粗は乐机が橙络するが、それ笆惯はどんどん教井してゆく。∽

恕客狼负狼の困润(あくまで花锰レベル)

945+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/22(垛) 22:01:10

>931リンクある々毖矢でもおK。

あと、恕客狼负狼が肥丹赦腿に跟蔡なんてないよ。そもそも网弊婶尸への草狼なんだから

抨获罢瓦が并拦なら稼垛の手貉や肋洒抨获で辊机は络きくならないからね。帽に措度の

附吐垛が笼えるだけにしかならないだろ。悸狠、久锐狼を笼狼して恕客狼を负狼しても肥丹はよくならなかったし

衡蜡箭毁も

(瓤侠)

951+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/22(垛) 22:15:49

>945マイナス100がマイナス80になっても

巴脸マイナスなのだから罢蹋が痰いって梧のミスリ〖ドだなw。

抨获は垛网やら部やらと孺秤浮皮されて

办戎铜网な疥を玫すんだから

恕客狼负狼も、抨获罢瓦笼裁の办つのポイントになる。

(浩瓤侠)

955 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/22(垛) 22:21:10

>951巴脸マイナスじゃなくて、恕客狼を布げて久锐狼を惧げるとさらに肥丹を武やすという厦。

965 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/22(垛) 22:34:39

>951ミスリ〖ドじゃないしw

デ〖タ斧ないとなんとも咐えず。

答撩梦急(兜彩今)

547 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 18:14:15

们室を磊り艰ったマクロの茹冉に滦してル〖カス茹冉があり瓢池弄という车前が瞥掐されたのになぜかマクロ沸貉を茹冉するリバタリアンであるノビ〖がミクロ弄答撩烧けの的侠を僻まえず琅池で茹冉していると咐うのがなんともやりきれない丹积ちになるw

このペ〖ジで附洛マクロ沸貉池の恃莲を胺った塑をタダで粕めるのでお传め。

この塑を牲宠してほしいんだけどな。容年巧にも刮年巧のも办粕の擦猛がある。

http://www.gifu.shotoku.ac.jp/kkura/modernmacro0.h...

617 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/24(泣) 22:24:08

(547に簇息して)

http://www.fukkan.com/fk/VoteDetail?no=41651

ちなみにこんなのもあったりする。あと丹づいただろうけどこの螟荚极咳は埠夫ではあるが痰蜡绍获塑肩盗荚なのでバイアスもあるよ。

∝クル〖グマンマクロ沸貉池≠妥腆礁 (祸坛舶苍度さんの蜗侯、兜彩今弄なもの) http://d.hatena.ne.jp/JD-1976/20091206

甜填黎栏の沸貉侠凌をする箕に涟捏掘凤をそろえることの脚妥拉について(垛突寥骏と垛突辉眷∈2010钳刨∷)

http://dl.dropbox.com/u/2260564/kinyu2010/kinyu_07...

ⅲ粗般った沸貉侠的を斧却く数恕 by 赏拍龚办

1、侠妄の囤苹に若迢がある。

≈柜耗荒光800名边。これを倾い毁えるのは痰妄だ。

嘲柜客抨获踩が柜耗を卿り歪びせると、泣塑の抨获踩もそれに纳匡し、

ハイパ〖インフレが券栏する∽

といった≈慎が酷けば渤舶が藤かる∽のような侠妄の若迢には妥庙罢。

2、咐っていることが谭解している。

≈泣塑朵乖がいくらおカネを湖ってもインフレにならない∽という肩磨は、

≈泣塑朵乖が垛突此下をしすぎるとハイパ〖インフレが弹きる∽という肩磨と窗链に谭解する。

これらの肩磨を票箕に肩磨する侠荚は、极踩频缅に促っているが、侠荚にはそういう极承がない。

谭解した肩磨を痰极承に帆り手す侠荚には妥庙罢。

3、蜡忽の蜡迹弄ˇ悸坛弄氦岂を动拇する。

まずファ〖ストベストの蜡忽を雇えて、その稿に、その蜡忽が悸附材墙かどうかを雇える、という缄檬をとるべき。

ハナから≈蜡迹弄氦岂∽、≈悸坛弄氦岂∽を积ち叫す侠荚には妥庙罢。

4、蜡忽の附觉拜积バイアス。

碰渡が附哼乖っている蜡忽に滦して痰茹冉に≈纱爬它爬∽などと咐う侠荚には妥庙罢。

もちろん≈ためにする∽蜡忽茹冉は康脚に闰けるべきだが、

≈湿擦の奥年を哭ることを奶じて柜瘫沸貉の夫链な券鸥に获すること∽を

≈妄前∽としている蜡绍怠簇∈♂泣塑朵乖∷が、≈柜瘫沸貉の夫链な券鸥∽に己窃している笆惧、≈纱爬它爬∽はありえない。

奥白な≈お惧拉帘棱∽には丹をつけよう。

5、ビッグワ〖ドで胳ろうとする。

≈悟凰の涩脸∽、≈悟凰弄啪垂爬∽、≈附洛は』』の箕洛∽といった

≈スケ〖ルの络きなコトバ∽を积ち叫す侠荚には妥庙罢。

≈∝悟凰の涩脸≠、∝悟凰弄啪垂爬≠という含凋は々∽と啼い剂していくと、

それらのコトバが、≈鄂谅∽であることが汤らかになる。

票屯に≈グロ〖バル步の逼读∽、≈获塑肩盗の姜哚∽というコトバを积ち叫す侠荚にも、妥庙罢。

6、材墙拉の你いリスクを克井死络に动拇する。

≈垛突此下をしすぎるとハイパ〖インフレが弹きる。

だから垛突此下はすべきではない∽という的侠が诺房弄。

7、般う湿汗しを积ち叫す。

≈沸貉匿纶からの忙叫には部をすべきか∽を的侠しているときに、

≈沸貉弄な谁かさだけが塑碰の谁かさなのか∽と咐い叫す。

ⅲこれが沸貉池のカンドコロだ by 赏拍龚办

1、咳の搀り∈ミクロ∷では赖しいことでも、柜链挛∈マクロ∷で雇えるとおかしくなることがある。

ミクロとマクロを惰侍しよう。

コンビニのパンの猛檬がどう疯まるのか、财のボ〖ナスはいくらかといった厦はミクロの的侠。

これに滦して、モノ链挛の擦呈がどう疯まるのか、柜瘫链挛の惦瘟がどう疯まるのかはマクロの的侠。

それぞれについて、沸貉池では、ミクロ沸貉池、マクロ沸貉池という惰侍をする。

极尸の惦瘟を惧げるのに舔惟つのはミクロの的侠、柜瘫の惦瘟を惧げるのに舔惟つのはマクロの的侠とも咐える。

だから≈柜のバランスシ〖ト∈マクロ∷を踩纷∈ミクロ∷にたとえると∧∧∽

といった厦には丹をつけよう。

2、叹誊と悸剂を惰侍しよう。

讳たちの孰らす沸貉はおカネ∈策示∷を脱いる。

泣塑では边というおカネを蝗っている。

おカネの擦猛が惧がることをデフレ、布がることをインフレと咐う。

おカネの擦猛が恃步すると、モノの猛虑ちも≈悸剂∽弄に恃步する。

1改200边のグレ〖プフル〖ツの猛檬が200边のまま猛檬が恃わらなくても、

デフレでおカネの擦猛が惧がっているときには≈悸剂∽弄に猛惧げしているに霹しい。

瓤滦にインフレでおカネの擦猛が布がっているときは、猛檬が200边に盔え弥かれることは

≈悸剂∽弄な猛布げを罢蹋している。

策示山绩の猛虑ちを叹誊猛、策示擦猛の恃步を雇胃した猛虑ちを悸剂猛と咐う。

≈デフレでモノの猛檬が布がる∽というのは≈叹誊∽に缅誊した的侠。

デフレによって客」が久锐する衡やサ〖ビスで卢った栏宠垮洁がどうなるかに缅誊するのが、

≈悸剂∽の的侠にあたる。

3、フロ〖とストックを惰侍しよう。

フロ〖というのは、办年袋粗柒に≈萎れる∽沸貉宠瓢の翁。

ストックというのは办年箕爬で≈たまっている∽沸貉翁。

たとえば、候钳1钳粗で糠しく鸣眠した垛驰はフロ〖、

これまでの圭纷鸣眠垛驰∈荒光∷はストックとなる。

髓钳试喇される柜の徒换はフロ〖、泼侍柴纷に怀姥みになっている虽垄垛はストックとなる。

4、婶尸堆拐と办忍堆拐を惰侍しよう。

附悸は剩花なので、的侠するときにすべてをいっぺんに雇えることはできない。

啼玛としていることを1つずつ艰り惧げ、≈ほかの祸攫は办年とする∽という簿年を肋けてみる。

嘎年された办婶のことだけを艰り叫して雇えてみるというのが、婶尸堆拐弄な券鳞恕。

それに滦して、艰り惧げる祸据が链挛とどう簇息しているのかを雇えるのが

办忍堆拐弄な券鳞恕。

たとえば、≈デフレでモノの猛檬が布がるから、デフレはありがたい∽というのは、

≈婶尸堆拐∽弄な雇え数と咐える。

戮数、デフレによって沸貉链挛にどのような逼读があるかを雇えるのが

办忍堆拐弄な雇え数と咐える。

また、モノに滦する见妥と丁惦だけを雇えるのではなくて、

おカネに滦する见妥と丁惦もあわせて雇えるのが办忍堆拐弄な雇え数である。

5、盖年陵眷扩と恃瓢陵眷扩を惰侍しよう。

牢の垛塑疤扩やブレトンˇウッズ挛扩のように、极柜奶策と嘲柜奶策の蛤垂孺唯を

办年に年めるのは盖年陵眷扩。

里稿の泣塑も、ブレトンˇウッズ挛扩が呵姜弄に束蝉する1973钳までは盖年陵眷扩だった。

いまの泣塑は、付搂として恃瓢陵眷扩である。

附哼の面柜のように势ドルに客瘫傅を盖年孺唯にしておく∈ペッグする∷ならば、

面柜は势ドルに滦しては盖年陵眷扩をとっていると咐える。

こうした般いは、舍檬は罢急されないが、沸貉には络きな逼读をもたらす。

たとえば、柜狠粗の获塑の败瓢が极统で、なおかつ盖年陵眷扩の眷圭には、

柜柒の垛突蜡忽で湿擦垮洁を瓢かすことはできない。

络稍斗ˇ炯下恫共があれほどひどくなった付傍は、この盖年陵眷扩によって

垛突蜡忽の极统を己ったことにある。

附哼の泣塑のように恃瓢陵眷扩を何脱している眷圭は、柜柒の垛突蜡忽で湿擦垮洁を瓢かすことができる。

6、瘫粗朵乖と面丙朵乖を惰侍しよう。

瘫粗朵乖にとっておカネ∈策示∷は≈获缓∽になる。

それに滦して面丙朵乖にとっておカネは≈砷耗∽になる。

それはなぜかと咐うと、面丙朵乖には瘫粗朵乖にない≈奶策券乖涪∽があるから。

面丙朵乖は券乖したおカネをため哈んでも慌数ない。

答塑弄におカネは嘲に叫ていくので、蘑薯惧は≈砷耗∽娄に淡很される。

≈墓袋柜耗倾い磊り驰を络升に笼やすのは稍材墙、泣塑朵乖はそれほど叼驰の获缓を积っていない∽

と肩磨した客もいる。

これは粗般いであり、泣塑朵乖が柜耗倾い磊りオペを络升に笼やしても、

泣塑朵乖のバランスシ〖ト惧では、获缓の柜耗が笼えて砷耗のおカネ∈策示∷が笼える、

というだけのことである。

泣塑の面丙朵乖である泣塑朵乖∈笆布、泣朵とする∷が、その乖瓢によって疼绩弄に何脱していると夸年される、あるいは、辉眷がそうであると慨じられている蜡忽 のことをいう。

2000钳8奉に、泣朵は、CPI∈久锐荚湿擦回眶∷が涟钳票袋孺でマイナス答拇を 费鲁している面、蜡绍の瓤滦を病し磊ってゼロ垛网蜡忽豺近を们乖した。

この泣朵の乖瓢は、泣朵がデフレ布であっても垛突苞涅を乖い、デフレを拜积するとい う们盖たる疯罢を磅据烧ける防怠となった。

2000钳のCPI∈栏怜咯墒を近く另圭久锐荚湿擦回眶、コアCPI∷涟钳票袋孺笼负唯∈◇∷の夸败は肌のとお りである。

2000钳1-3袋-0.2、4-6袋-0.3、7-9袋 -0.4 、10-12袋-0.5 。(デフレは豺久していない)また、GDPデフレ〖タ〖(もう办つの冉们答洁)∈2000钳务钳答洁∷涟钳票袋孺笼负唯は、-1.7%负であった。

ゼロ垛网豺近稿、办霖デフレが碍步し、2001钳には、翁弄此下蜡忽という叹涟に恃えて蜡忽垛网をほぼゼロ垛网へと苞き布げざるを评なかった。

2006钳には、デフレ忙笛が澄悸になったとして、翁弄此下蜡忽を豺近、鲁けて ゼロ垛网蜡忽を豺近し、外钳には纳裁网惧げも乖われたが、踏だGDPデフレ〖タ〖 は涟钳票袋孺でマイナスを鲁けている。

CPI∈久锐荚湿擦回眶¨栏怜咯墒を近く另圭∷のプラス步 は、付听などの获富擦呈惧竞による湿擦惧竞を瓤鼻したものに册ぎず、海搀も悸剂弄デフレ觉斗で刨脚なる垛突苞涅めが乖われた材墙拉が光い。

2010钳の徒鳞インフレ唯回筛(BEI)が、マイナスなのは泣塑だけである。(デフレが鲁くと辉眷から蛔われているということ。)PDFの14ペ〖ジに、泣塑、アメ、毖、施のBEI 经丸10钳の袋略インフレ唯のグラフがある。

泣塑笆嘲は、呵你でもマイナスになっていないで、海钳6奉には菠势は2◇くらいに提っている。しかし、泣塑はマイナス2◇くらいだ。泣塑は、海稿10钳デフレが鲁くって徒鳞されている。こりゃ、とんでもないことだ。

泣塑沸貉は恫共になるって 徒鳞されているに霹しい。

http://www.mof.go.jp/singikai/kokusai/siryou/d2106...

http://www.bb.jbts.co.jp/data/index_bei.html

1帳泣朵另痕の钳箭は3492它边! 2帳泣塑沸貉の墓袋匿纶は泣朵にあり! 3帳垛突蜡忽を拎る≈痰勒扦礁媚∽を虐撵浮沮する。

↓ 僧荚より

1998钳に泣朵恕が猖赖され、≈泣朵诞虏∽が寐栏してから罢哭弄とも咐えるデフレ投瞥が10钳笆惧も鲁いています。

蜡绍はこれまでに部刨もデフレ忙笛を妥滇していますが、泣朵诞虏たちはのらりくらりと咐い条ばかりしています。

しかも、柜瘫を寒宛させるような坤侠拎侯を乖っている悼锨すらあるのです。

↓ 誊 肌

はじめに

进鞠 ≈泣朵诞虏∽寐栏入厦 妈办鞠 泣朵诞虏のトンデモ咐乖峡 妈企鞠 泣朵诞虏のトラウマ 妈话鞠 泣朵恕を浩猖赖せよ

おわりに

↓ 僧荚より

1998钳に泣朵恕が猖赖され、≈泣朵诞虏∽が寐栏してから罢哭弄とも咐えるデフレ投瞥が10钳笆惧も鲁いています。

蜡绍はこれまでに部刨もデフレ忙笛を妥滇していますが、泣朵诞虏たちはのらりくらりと咐い条ばかりしています。

しかも、柜瘫を寒宛させるような坤侠拎侯を乖っている悼锨すらあるのです。

↓ 誊 肌

はじめに

进鞠 ≈泣朵诞虏∽寐栏入厦 妈办鞠 泣朵诞虏のトンデモ咐乖峡 妈企鞠 泣朵诞虏のトラウマ 妈话鞠 泣朵恕を浩猖赖せよ

おわりに

バ〖ナンキFRB的墓(アメリカの面丙朵乖)怪遍に滦する疙豺について http://d.hatena.ne.jp/Baatarism/20100529/127514776...

1帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨瞥掐婶尸 http://d.hatena.ne.jp/optical_frog/20100526/p1

2帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨≈譬汤拉と棱汤勒扦∽婶尸 http://d.hatena.ne.jp/Hicksian/20100526#p1

3帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨冯侠婶尸 http://d.hatena.ne.jp/WASSHOI/20100526

バ〖ナンキ≈デフレを汾浑するのは疙り∽ http://d.hatena.ne.jp/himaginary/20100405/Some_Tho...

譬汤拉と棱汤勒扦∈TransparencyandAccountability∷

面丙朵乖の迫惟拉は脚妥ではあるが、黎にも卡れたように、面丙朵乖の迫惟拉は痰掘凤で千められるものではない。

瘫肩肩盗の付搂は、蜡绍の洛妄客∈agent∷という惟眷に弥かれている面丙朵乖に滦して笆布のことを妥滇する。

つまり、面丙朵乖は、蜡绍によって草された誊筛を纳滇する册镍において棱汤勒扦を蔡たさねばらならず、

柜瘫や蜡迹踩∈联刁を奶じて联ばれた柜瘫の洛山∷の兰に梢炊であらねばならず、蜡忽疯年プロセスの譬汤拉を澄瘦しなければならない。

(FRBは己度唯にも勒扦を积っている)

泼に垛突蜡忽疯年プロセスにおける譬汤拉は、面丙朵乖の棱汤勒扦の办霖の羹惧に舔惟つだけではなく、垛突蜡忽の铜跟拉を光めることにもつながる。

经丸弄な蜡忽数克や面丙朵乖のあり评る瓤炳∈屯」な沸貉觉斗に滦して面丙朵乖が蜡忽弄にどのような瓤炳を斧せるか∷に簇して譬汤拉が光まることになれば、蜡忽にまつわる稍澄悸拉が你负することになり、また、踩纷や措度が面丙朵乖の乖瓢を徒卢しやすくなることで、垛突蜡忽が墓袋垛网に第ぼす逼读蜗が光まることになるからである。

そして、譬汤拉の羹惧と∈それに燃う∷稍澄悸拉の你负とは、沸貉喇墓やインフレ〖ションに滦する面丙朵乖の逼读蜗を光めることになるだろう。

ちなみに、附哼の泣朵恕は、誊筛の迫惟拉まで泣朵に涂えており、バ〖ナンキのいうように瘫肩肩盗家柴では赖碰步できないものだ。

この爬を讳はバ〖ナンキ塑客に棱汤したことがあり、揉も浇尸に镜梦している。

办婶マスコミの鼠苹では、蜡绍がインフレ誊筛を泣朵に妥滇することが、あたかも泣朵の迫惟拉に啼玛があるかのようであるが、誊筛の迫惟拉と缄檬の迫惟拉の般いを梦らない稍寿动によるものだ。

坤肠のコンセンサスは、誊筛の迫惟拉がないのだからインフレ誊筛を面丙朵乖が雕容すること极挛がおかしいし、誊筛の迫惟拉まで涂えている泣朵恕そのものがおかしいのだ。

だから、蜡绍がインフレ誊筛を泣朵に滇め、そのために泣朵恕猖赖をするのは、バ〖ナンキのいう坤肠のコンセンサスに泣塑も圭わせるだけなのだ。

また、バ〖ナンキ的墓は、翁弄此下について、舍奶の垛突蜡忽と票じような跟蔡があるので、缄檬の迫惟拉を澄瘦せよと侠じていることも烫球い。

泣朵大りのマスコミ鼠苹では、これを蜡绍から垛突此下忽を滇められる泣朵への辩烦と鼠じているが、そうではない。

海まで泣朵は翁弄此下の跟蔡はないといってきたのに、舍奶の垛突蜡忽と票じ跟蔡と咐われたので、さぞ氦っているだろう。

http://www.zakzak.co.jp/society/politics/news/2010...

1帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨瞥掐婶尸 http://d.hatena.ne.jp/optical_frog/20100526/p1

2帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨≈譬汤拉と棱汤勒扦∽婶尸 http://d.hatena.ne.jp/Hicksian/20100526#p1

3帳バ〖ナンキ怪遍≈面丙朵乖の迫惟拉·譬汤拉·棱汤勒扦∽¨冯侠婶尸 http://d.hatena.ne.jp/WASSHOI/20100526

バ〖ナンキ≈デフレを汾浑するのは疙り∽ http://d.hatena.ne.jp/himaginary/20100405/Some_Tho...

譬汤拉と棱汤勒扦∈TransparencyandAccountability∷

面丙朵乖の迫惟拉は脚妥ではあるが、黎にも卡れたように、面丙朵乖の迫惟拉は痰掘凤で千められるものではない。

瘫肩肩盗の付搂は、蜡绍の洛妄客∈agent∷という惟眷に弥かれている面丙朵乖に滦して笆布のことを妥滇する。

つまり、面丙朵乖は、蜡绍によって草された誊筛を纳滇する册镍において棱汤勒扦を蔡たさねばらならず、

柜瘫や蜡迹踩∈联刁を奶じて联ばれた柜瘫の洛山∷の兰に梢炊であらねばならず、蜡忽疯年プロセスの譬汤拉を澄瘦しなければならない。

(FRBは己度唯にも勒扦を积っている)

泼に垛突蜡忽疯年プロセスにおける譬汤拉は、面丙朵乖の棱汤勒扦の办霖の羹惧に舔惟つだけではなく、垛突蜡忽の铜跟拉を光めることにもつながる。

经丸弄な蜡忽数克や面丙朵乖のあり评る瓤炳∈屯」な沸貉觉斗に滦して面丙朵乖が蜡忽弄にどのような瓤炳を斧せるか∷に簇して譬汤拉が光まることになれば、蜡忽にまつわる稍澄悸拉が你负することになり、また、踩纷や措度が面丙朵乖の乖瓢を徒卢しやすくなることで、垛突蜡忽が墓袋垛网に第ぼす逼读蜗が光まることになるからである。

そして、譬汤拉の羹惧と∈それに燃う∷稍澄悸拉の你负とは、沸貉喇墓やインフレ〖ションに滦する面丙朵乖の逼读蜗を光めることになるだろう。

ちなみに、附哼の泣朵恕は、誊筛の迫惟拉まで泣朵に涂えており、バ〖ナンキのいうように瘫肩肩盗家柴では赖碰步できないものだ。

この爬を讳はバ〖ナンキ塑客に棱汤したことがあり、揉も浇尸に镜梦している。

办婶マスコミの鼠苹では、蜡绍がインフレ誊筛を泣朵に妥滇することが、あたかも泣朵の迫惟拉に啼玛があるかのようであるが、誊筛の迫惟拉と缄檬の迫惟拉の般いを梦らない稍寿动によるものだ。

坤肠のコンセンサスは、誊筛の迫惟拉がないのだからインフレ誊筛を面丙朵乖が雕容すること极挛がおかしいし、誊筛の迫惟拉まで涂えている泣朵恕そのものがおかしいのだ。

だから、蜡绍がインフレ誊筛を泣朵に滇め、そのために泣朵恕猖赖をするのは、バ〖ナンキのいう坤肠のコンセンサスに泣塑も圭わせるだけなのだ。

また、バ〖ナンキ的墓は、翁弄此下について、舍奶の垛突蜡忽と票じような跟蔡があるので、缄檬の迫惟拉を澄瘦せよと侠じていることも烫球い。

泣朵大りのマスコミ鼠苹では、これを蜡绍から垛突此下忽を滇められる泣朵への辩烦と鼠じているが、そうではない。

海まで泣朵は翁弄此下の跟蔡はないといってきたのに、舍奶の垛突蜡忽と票じ跟蔡と咐われたので、さぞ氦っているだろう。

http://www.zakzak.co.jp/society/politics/news/2010...

リフレ蜡忽ポ〖タルWiki http://wiki.livedoor.jp/reflation/

泣塑の墓袋デフレ http://d.hatena.ne.jp/nyanko-wonderful/20090908

インフレとデフレと肥丹に簇するよくある剂啼礁 http://d.hatena.ne.jp/koiti_yano/20091109

FAQ≈デフレ笆嘲にも啼玛があるんではないの々∽ http://d.hatena.ne.jp/Yasuyuki-Iida/20091109

インフレ誊筛蜡忽への茹冉に批える http://www.rieti.go.jp/jp/special/policy_discussio...

リフレFAQ http://bewaad.sakura.ne.jp/archives/themebased/ref...

瓤瓤瓤デフレFAQ http://www31.atwiki.jp/anti_deflation/pages/14.htm...

デフレFAQ∈リフレ巧惹∷ http://anond.hatelabo.jp/20091109201234

デフレ忙笛に羹けた滦炳 http://d.hatena.ne.jp/kuma_asset/20100526/12748823...

沸貉コラムマガジン http://www.adpweb.com/eco/

泣塑沸貉撅斧啼玛 http://www29.atwiki.jp/j-economy/

边キャリ〖に犯るリフレ蜡忽肩热棱への瓤侠、あるいは垛网士擦の介殊弄な豺棱 http://d.hatena.ne.jp/bewaad/20081028/p1

付听擦呈光骗∈コストプッシュ房インフレ∷についてバ〖ナンキが办咐 http://d.hatena.ne.jp/koiti_yano/20080130

泣塑沸貉 コストプッシュインフレへの滦炳 http://group.dai-ichi-life.co.jp/dlri/monthly/pdf/...

≈垛突此下で豺く∽获富光骗布での泣塑の岂啼♂エコノミスト http://jp.reuters.com/article/forexNews/idJPnTK006...

↑マクロ沸貉蜡忽の浩浮皮×より光いインフレ誊筛猛の浮皮× http://d.hatena.ne.jp/koiti_yano/20100215/p1

↑尽缄な豺坚より塑客の棱汤 http://d.hatena.ne.jp/Yasuyuki-Iida/20100215#p2

http://d.hatena.ne.jp/tanakahidetomi/20100215#p1より苞脱

栏缓拉惧竞がGDPギャップを橙络した その1 http://d.hatena.ne.jp/himaginary/20100309/producti...

その2 http://d.hatena.ne.jp/himaginary/20100310/producti...

耗坛啼玛はインフレですべて豺疯するなどと咐うリフレ巧はいない http://d.hatena.ne.jp/himaginary/20100318/Beckwort...

毖矢侠矢获瘟を礁めているサイト

{night_in_tunisia屯 hicksian屯 Okemos屯 Optical_frog屯 svnseeds屯 その戮铜恢による长嘲矢弗の溯条礁姥サイト

(片が布がります。溯条荚淑礁しています。)⊙

≈苹琉∽ http://econdays.net/

≈汤芭∽ http://reflation-jp.net/

リフレ〖ションに簇息する长嘲淡祸および侠矢礁 http://www29.atwiki.jp/nightintunisia/pages/1.html

≈看芹のあまりデフレの错副拉を斧己ってはならない∽ 毖フィナンシャルˇタイムズ绘 6/9烧 マ〖ティンˇウルフ

Fear must not blind usto deflation∏s dangers By Martin Wolf http://abetch.exblog.jp/10785475/

≈箕袋景玲な衡蜡钝教の纷茶がグロ〖バルなリスクを燃う妄统∽ 毖フィナンシャルˇタイムズ绘 6/16烧 マ〖ティンˇウルフ

Why plans for earlyfiscal tighteningcarry global risks By Martin Wolf http://abetch.exblog.jp/10822236/

擦呈谴缅拉の沸貉池 Nick Rowe http://d.hatena.ne.jp/himaginary/20100711/rowe_on_...

窗链顶凌と汐漂穆垛の谴缅拉、迫狸弄顶凌と湿擦の谴缅拉、稍斗と策示への亩册见妥

マッカラムの≈皋つの疙豺∽侠矢をドラエモンが粕む http://economy.servebbs.net/index.php?f=view&no=21

[沸貉]铂拍眺さんの粕今リスト http://d.hatena.ne.jp/tanakahidetomi/20100710#p1

Twitterで撕れないうちに、铂拍さんの粕今リストを承えてる认跋で今きとめたけど、これはそれをまとめたもの。 泣塑のリフレ巧の螟侯は答塑弄に臼维。

イチゴbbs 沸貉饶 http://www.ichigobbs.org/economy/

イチゴbbs まとめログ http://ichigobbs.ath.cx/

マンキュのマクロ沸貉池4惹 http://homepage1.nifty.com/gujyo-economic-res/mank...

himaginaryの泣淡 http://d.hatena.ne.jp/himaginary/

Irregular Economist ×hicksianの沸貉池池浆蘑× http://d.hatena.ne.jp/Hicksian/

P.E.S http://d.hatena.ne.jp/okemos/

Economics Lovers Live http://d.hatena.ne.jp/tanakahidetomi/

マ〖ケットの窍贾窍 http://workhorse.cocolog-nifty.com/blog/

Abetch http://abetch.exblog.jp/

祸坛舶苍度 http://d.hatena.ne.jp/JD-1976/

怀妨估栏 の≈沸貉のトリセツ∽ http://d.hatena.ne.jp/wlj-Friday/

DeLta Function http://d.hatena.ne.jp/nyanko-wonderful/

ハリˇセルダンになりたくて http://d.hatena.ne.jp/koiti_yano/

盘脸なる眶池な泣」 http://mathdays.blog67.fc2.com/

皖今蘑 http://yanagibashi.blogspot.com/

揪萨 订 の ペ 〖 ジ http://matsuo-tadasu.ptu.jp/index.html

Baatarismの委漏奶慨 http://d.hatena.ne.jp/Baatarism/

フィリッピンから斧た泣塑 http://philnews.seesaa.net/

シェイブテイル泣淡 http://shavetail.blog99.fc2.com/

光够栏からのマクロミクロ沸貉池掐嚏 http://abc60w.blog16.fc2.com/

Greg Mankiw's Blog≈Random Observations for Students of Economics∽ http://gregmankiw.blogspot.com/

(クル〖グマン塑客のサイト) http://krugman.blogs.nytimes.com/

泣塑の墓袋デフレ http://d.hatena.ne.jp/nyanko-wonderful/20090908

インフレとデフレと肥丹に簇するよくある剂啼礁 http://d.hatena.ne.jp/koiti_yano/20091109

FAQ≈デフレ笆嘲にも啼玛があるんではないの々∽ http://d.hatena.ne.jp/Yasuyuki-Iida/20091109

インフレ誊筛蜡忽への茹冉に批える http://www.rieti.go.jp/jp/special/policy_discussio...

リフレFAQ http://bewaad.sakura.ne.jp/archives/themebased/ref...

瓤瓤瓤デフレFAQ http://www31.atwiki.jp/anti_deflation/pages/14.htm...

デフレFAQ∈リフレ巧惹∷ http://anond.hatelabo.jp/20091109201234

デフレ忙笛に羹けた滦炳 http://d.hatena.ne.jp/kuma_asset/20100526/12748823...

沸貉コラムマガジン http://www.adpweb.com/eco/

泣塑沸貉撅斧啼玛 http://www29.atwiki.jp/j-economy/

边キャリ〖に犯るリフレ蜡忽肩热棱への瓤侠、あるいは垛网士擦の介殊弄な豺棱 http://d.hatena.ne.jp/bewaad/20081028/p1

付听擦呈光骗∈コストプッシュ房インフレ∷についてバ〖ナンキが办咐 http://d.hatena.ne.jp/koiti_yano/20080130

泣塑沸貉 コストプッシュインフレへの滦炳 http://group.dai-ichi-life.co.jp/dlri/monthly/pdf/...

≈垛突此下で豺く∽获富光骗布での泣塑の岂啼♂エコノミスト http://jp.reuters.com/article/forexNews/idJPnTK006...

↑マクロ沸貉蜡忽の浩浮皮×より光いインフレ誊筛猛の浮皮× http://d.hatena.ne.jp/koiti_yano/20100215/p1

↑尽缄な豺坚より塑客の棱汤 http://d.hatena.ne.jp/Yasuyuki-Iida/20100215#p2

http://d.hatena.ne.jp/tanakahidetomi/20100215#p1より苞脱

栏缓拉惧竞がGDPギャップを橙络した その1 http://d.hatena.ne.jp/himaginary/20100309/producti...

その2 http://d.hatena.ne.jp/himaginary/20100310/producti...

耗坛啼玛はインフレですべて豺疯するなどと咐うリフレ巧はいない http://d.hatena.ne.jp/himaginary/20100318/Beckwort...

毖矢侠矢获瘟を礁めているサイト

{night_in_tunisia屯 hicksian屯 Okemos屯 Optical_frog屯 svnseeds屯 その戮铜恢による长嘲矢弗の溯条礁姥サイト

(片が布がります。溯条荚淑礁しています。)⊙

≈苹琉∽ http://econdays.net/

≈汤芭∽ http://reflation-jp.net/

リフレ〖ションに簇息する长嘲淡祸および侠矢礁 http://www29.atwiki.jp/nightintunisia/pages/1.html

≈看芹のあまりデフレの错副拉を斧己ってはならない∽ 毖フィナンシャルˇタイムズ绘 6/9烧 マ〖ティンˇウルフ

Fear must not blind usto deflation∏s dangers By Martin Wolf http://abetch.exblog.jp/10785475/

≈箕袋景玲な衡蜡钝教の纷茶がグロ〖バルなリスクを燃う妄统∽ 毖フィナンシャルˇタイムズ绘 6/16烧 マ〖ティンˇウルフ

Why plans for earlyfiscal tighteningcarry global risks By Martin Wolf http://abetch.exblog.jp/10822236/

擦呈谴缅拉の沸貉池 Nick Rowe http://d.hatena.ne.jp/himaginary/20100711/rowe_on_...

窗链顶凌と汐漂穆垛の谴缅拉、迫狸弄顶凌と湿擦の谴缅拉、稍斗と策示への亩册见妥

マッカラムの≈皋つの疙豺∽侠矢をドラエモンが粕む http://economy.servebbs.net/index.php?f=view&no=21

[沸貉]铂拍眺さんの粕今リスト http://d.hatena.ne.jp/tanakahidetomi/20100710#p1

Twitterで撕れないうちに、铂拍さんの粕今リストを承えてる认跋で今きとめたけど、これはそれをまとめたもの。 泣塑のリフレ巧の螟侯は答塑弄に臼维。

イチゴbbs 沸貉饶 http://www.ichigobbs.org/economy/

イチゴbbs まとめログ http://ichigobbs.ath.cx/

マンキュのマクロ沸貉池4惹 http://homepage1.nifty.com/gujyo-economic-res/mank...

himaginaryの泣淡 http://d.hatena.ne.jp/himaginary/

Irregular Economist ×hicksianの沸貉池池浆蘑× http://d.hatena.ne.jp/Hicksian/

P.E.S http://d.hatena.ne.jp/okemos/

Economics Lovers Live http://d.hatena.ne.jp/tanakahidetomi/

マ〖ケットの窍贾窍 http://workhorse.cocolog-nifty.com/blog/

Abetch http://abetch.exblog.jp/

祸坛舶苍度 http://d.hatena.ne.jp/JD-1976/

怀妨估栏 の≈沸貉のトリセツ∽ http://d.hatena.ne.jp/wlj-Friday/

DeLta Function http://d.hatena.ne.jp/nyanko-wonderful/

ハリˇセルダンになりたくて http://d.hatena.ne.jp/koiti_yano/

盘脸なる眶池な泣」 http://mathdays.blog67.fc2.com/

皖今蘑 http://yanagibashi.blogspot.com/

揪萨 订 の ペ 〖 ジ http://matsuo-tadasu.ptu.jp/index.html

Baatarismの委漏奶慨 http://d.hatena.ne.jp/Baatarism/

フィリッピンから斧た泣塑 http://philnews.seesaa.net/

シェイブテイル泣淡 http://shavetail.blog99.fc2.com/

光够栏からのマクロミクロ沸貉池掐嚏 http://abc60w.blog16.fc2.com/

Greg Mankiw's Blog≈Random Observations for Students of Economics∽ http://gregmankiw.blogspot.com/

(クル〖グマン塑客のサイト) http://krugman.blogs.nytimes.com/

9帳泣朵另痕券咐

泣朵另痕と沸貉パフォ〖マンス 室铂逛晃会 http://synodos.livedoor.biz/archives/1457704.html より山を苞脱

≈衡蜡バランスが碍步して、呵姜弄に稼垛を手す数恕がもうインフレしかない、

インフレを钓推するような垛突蜡忽を面丙朵乖がやると厂が蛔い幌めれば、垛网は木ちに惧がっていく∽と揭べ、衡蜡浩氟と湿擦奥年が络祸だと动拇した。

(肥丹睦纶の箕に衡蜡浩氟をするとさらに肥丹が碍步します。まずは肥丹搀牲が黎ではないですか々)

球李另痕はその惧で≈办戎奢いのは、湿擦が惧がって、呵介の付傍は长嘲のコスト光でも、いったん湿擦が惧がると、

海刨はそれを斧て经丸も湿擦が惧がるという斧奶しを客」が积ち、そうした斧奶しに答づいて穆垛が惧がっていくと、

2肌弄、3肌弄湿擦惧竞が栏じてくることだ∽と回纽。≈そうしたことがないようにしなければならない∽と揭べた。

(穆垛が惧がると瘫粗久锐は笼えますよね。それがいけないんですか々肥丹を紊くしたくないんですか々)

球李另痕は≈呵姜弄に湿擦が惧がっていくのを娃えるのは面丙朵乖の垛突蜡忽だ。(肥丹がデフレのお雹で睦纶していたら湿擦奥年も罢蹋が痰いˇˇ)

http://www.bloomberg.com/apps/news?pid=90003001&si...

寇拍叁甜灰泣朵砍的把镑哀虎≈讳も湿擦の奥年を眶猛で啼われたら、≈妄前弄には湿擦惧竞唯がゼロ◇∽と批えるでしょう。∽

(沸貉が券鸥するんならそれもいいんでしょうがˇˇˇ悸狠は)

http://www.boj.or.jp/type/press/koen/ko0502a.htm

2010钳8奉31泣垛突蜡忽柴圭で寇拍把镑のみ、边光滦炳の此下を瓤滦した。

http://www.nikkei.com/news/latest/article/g=96958A...

寇拍把镑の瓤滦妄统≈バブルの补静になりかねない∽海デフレなんですが、いつインフレになってバブルになるんでしょうか々

538+3 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 14:11:28

>525しかしこれひどいな。

いつもひどいけど长嘲叫磨で赦かれてるのか、球李泪呲析だ。

http://jp.reuters.com/article/topNews/idJPJAPAN-17...

ˇ柜耗倾わないための瘩忽を极茶极豢

ˇデフレ布で菇陇猖匙侠

ˇ呵稿のバブル伏前の厦が办戎墓くて钱が掐ってる

≈附哼の沸貉觉斗を僻まえると、佰毋の此下弄な垛突蜡忽を费鲁する涩妥がある∽とし、泣朵が5泣に券山した柜耗や回眶息瓢房惧眷抨获 慨瞒∈ETF∷、稍瓢缓抨获慨瞒∈JāREIT∷などの倾掐れを崔む蜀崇弄な垛突此下忽を疽拆。 その惧で≈此下弄な垛突蜡忽は涩妥な蜡忽良弥だが、それだけでは啼玛を豺疯することはできない。菇陇猖匙が稍材风∽とも动拇した。 办数、≈此下弄な垛突蜡忽が糠たなバブル券栏の办傍となる材墙拉も容年できない∽と回纽。∈笆布变」维∷

634+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 20:21:22

爽势面の球李数汤泣朵另痕は10泣、柜狠垛突定柴∈IIF∷で怪遍し泣塑のバブル束蝉笆惯の沸赋を僻まえ、

垛突此下だけでは啼玛は豺疯できず肥丹の塑呈搀牲にはバブル袋に眠姥された册娟を办凛する菇陇猖匙が稍材风との积侠を揭べた。

http://jp.reuters.com/article/topNews/idJPJAPAN-17...

球李は蓝换肩盗荚であることを离咐

921+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 16:44:00

怀庚 弓建 泣朵甥另痕

朵乖肤ル〖ルについて泣朵柒婶のル〖ルというだけでなく、そのような雇え数を汤澄にして辉眷の奥年步を誊回す惧で

络祸、柜耗倾い掐れが衡蜡烫に滦する泣朵によるファイナンスと疙豺を钙び弹こせば辉眷にかく宛弄な逼读を第ぼす材墙拉が光い。

填拍瞄盟 墓袋柜耗倾い掐れオペが衡蜡ファイナンスと疙豺され、墓袋垛网が惧竞するリスクがあるということに浇尸庙罢しなければならい

922+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 17:07:10

戮に奥链な抨获黎がない觉斗で墓袋柜耗のファイナンスは墓袋柜耗の奥年久步の微烧けになり、颅傅は手って墓袋垛网を

布げる暗蜗となるˇˇˇが、赖豺。

923+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 17:13:28

>92210奉5泣の蜀崇此下が券山された庞眉に墓袋垛网は络きく布がって1%を充り哈んだ

924 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 17:13:50

>921 填拍瞄盟 墓袋柜耗倾い掐れオペが衡蜡ファイナンスと疙豺され墓袋垛网が惧竞する リスクがあるということに浇尸庙罢しなければならいこんなのインタゲで豺疯できる啼玛じゃんw

925 ¨垛积ち叹痰しさん、上顺叹痰しさん [mail] ¨2010/10/26(残) 17:14:20

デフレのリスクには庙罢しないんだよな。

926 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 17:24:22

タ〖ゲット肋年すると勒扦が券栏するからそれは幅ってことだろ。嘲から恃えるしかないよこんなバカ寥骏。

927 ¨垛积ち叹痰しさん、上顺叹痰しさん [mail] ¨2010/10/26(残) 17:34:02

そのくせ≈フレキシブルˇインフレˇタ〖ゲティング∽とか咐驼だけは网脱してる。やらないくせに。

929 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/26(残) 17:36:10

>923妄二では>>921の填拍さんが咐うように、墓袋垛网が惧がるはずなのに

なんで布がったんだろうな々

垛突簇犯荚の瓤リフレ侠について (垛突簇犯荚の罢斧は网巢碰祸荚なので汗し苞いて粕む涩妥があります)

http://d.hatena.ne.jp/Baatarism/20091128/125939616...

10、ⅲ柜瘫沸貉よりも蜡绍へのけん扩脚浑な泣塑朵乖々

候钳刨の久锐荚湿擦回眶が册殿呵络の布げ升であったという淡祸はいまさらながら泣塑のデフレの考癸さを磅据づけたろう。

しかしそれは累螟∝デフレ稍斗 泣塑朵乖の络横≠や翠拍黎栏の∝泣塑朵乖は慨脱できるか≠、光抖臀办会の∝この垛突蜡忽が泣塑沸貉を颠う≠を粕めば汤纹なように、

泣塑朵乖が祸悸惧洁洒し、そしてリ〖マンショックに黎渴柜では佰毋なほど≈なにもしなかった∽ことの瓤鼻にすぎない。碰脸の耽冯である。

ところで候钳の12奉からわが柜の面丙朵乖の搪瘤ぶりは考癸な刨圭いを笼してきた。

ともかく蜡迹弄な暗蜗があれば、泣塑朵乖の豺疯忽は、1∷俭陵とのトップ柴锰の肋年、2∷辉眷への陵恃わらずのリ〖ク、3∷嘲柜やテレビで另痕极咳が、なんの狄囱拉もない(黎渴柜の面でただひとつデフレなのに)インフレ誊筛を臂えた蜡忽などと极她する、という赖木、跑ってるのだか、泣朵极挛が搪瘤しているのだかわからない鸥倡になっていた。

そして海搀は≈菇陇啼玛∽に缄を仆っ哈むとロイタ〖で侠删されている粗儡弄な缓度蜡忽への毁辩を乖うようである。

ここでこの蜡忽の庙罢爬はもろに蜡绍へのけん扩がキ〗だということだ。

いわば≈泣塑朵乖への茹冉廓蜗∽があるとして、それらが脊俟に蜡绍と泣塑朵乖の定拇、ありていにいえば泣朵に获垛を叫してもらい∈♂墓袋柜耗苞き减けなど∷、

衡蜡弄途娟を橙络させるという肩磨へのけん扩である。

この瘫粗朵乖が喇墓婶嚏に突获する狠に获垛捏丁を乖うということは、妥するに蜡绍との≈定拇∽≈アコ〖ド∽を容年し、泣朵极咳の痕翁でそのような≈衡蜡蜡忽∽を么うという冉们であろう。

沸貉弄跟蔡よりもここは泣朵の蜡迹弄跟蔡脚浑の谎廓を斧たいと送は蛔う。〓 もしそのような姥端弄な≈衡蜡蜡忽∽の釜洛わりを司むのであるならば、骄丸の泣塑朵乖恕では稍浇尸であろう。

港脱の呵络步を滇めるとか、より蜡绍との息瓢を脚浑し、そのガバナンスが蜡绍怠墙の洛仑ˇ输窗であることを动拇するような妨で、恕围を斧木すことが海稿脚妥になるだろう。

なぜならば汤澄な蜡绍怠墙の釜洛わりを、蜡绍との给弄な定的や镜千のないまま乖うのはあまりにリスキ〖だからだ。玲缔に蜡绍の泣塑朵乖恕の猖赖が滇められる。(稿维)

http://d.hatena.ne.jp/tanakahidetomi/20100501#p1 より啪很

しかしそれは累螟∝デフレ稍斗 泣塑朵乖の络横≠や翠拍黎栏の∝泣塑朵乖は慨脱できるか≠、光抖臀办会の∝この垛突蜡忽が泣塑沸貉を颠う≠を粕めば汤纹なように、

泣塑朵乖が祸悸惧洁洒し、そしてリ〖マンショックに黎渴柜では佰毋なほど≈なにもしなかった∽ことの瓤鼻にすぎない。碰脸の耽冯である。

ところで候钳の12奉からわが柜の面丙朵乖の搪瘤ぶりは考癸な刨圭いを笼してきた。

ともかく蜡迹弄な暗蜗があれば、泣塑朵乖の豺疯忽は、1∷俭陵とのトップ柴锰の肋年、2∷辉眷への陵恃わらずのリ〖ク、3∷嘲柜やテレビで另痕极咳が、なんの狄囱拉もない(黎渴柜の面でただひとつデフレなのに)インフレ誊筛を臂えた蜡忽などと极她する、という赖木、跑ってるのだか、泣朵极挛が搪瘤しているのだかわからない鸥倡になっていた。

そして海搀は≈菇陇啼玛∽に缄を仆っ哈むとロイタ〖で侠删されている粗儡弄な缓度蜡忽への毁辩を乖うようである。

ここでこの蜡忽の庙罢爬はもろに蜡绍へのけん扩がキ〗だということだ。

いわば≈泣塑朵乖への茹冉廓蜗∽があるとして、それらが脊俟に蜡绍と泣塑朵乖の定拇、ありていにいえば泣朵に获垛を叫してもらい∈♂墓袋柜耗苞き减けなど∷、

衡蜡弄途娟を橙络させるという肩磨へのけん扩である。

この瘫粗朵乖が喇墓婶嚏に突获する狠に获垛捏丁を乖うということは、妥するに蜡绍との≈定拇∽≈アコ〖ド∽を容年し、泣朵极咳の痕翁でそのような≈衡蜡蜡忽∽を么うという冉们であろう。

沸貉弄跟蔡よりもここは泣朵の蜡迹弄跟蔡脚浑の谎廓を斧たいと送は蛔う。〓 もしそのような姥端弄な≈衡蜡蜡忽∽の釜洛わりを司むのであるならば、骄丸の泣塑朵乖恕では稍浇尸であろう。

港脱の呵络步を滇めるとか、より蜡绍との息瓢を脚浑し、そのガバナンスが蜡绍怠墙の洛仑ˇ输窗であることを动拇するような妨で、恕围を斧木すことが海稿脚妥になるだろう。

なぜならば汤澄な蜡绍怠墙の釜洛わりを、蜡绍との给弄な定的や镜千のないまま乖うのはあまりにリスキ〖だからだ。玲缔に蜡绍の泣塑朵乖恕の猖赖が滇められる。(稿维)

http://d.hatena.ne.jp/tanakahidetomi/20100501#p1 より啪很

∝クル〖グマンマクロ沸貉池≠妥腆礁 (祸坛舶苍度さんの蜗侯、兜彩今弄なもの) http://d.hatena.ne.jp/JD-1976/20091206

≈丹尸はもう30钳洛∽"That ∏30s Feeling"(June 17, 2010) http://d.hatena.ne.jp/optical_frog/20100618/p1

讳がなぜファ〖ストˇベストの蜡忽を狞めてサ〖ドˇベストに茅り缅いたのか http://d.hatena.ne.jp/okemos/20091114/1258163096

AEAでのレクチャ〖 ≈错怠∽ http://d.hatena.ne.jp/okemos/20100104/1262603755

ケインズも赌せのように≈墓袋弄にみると、叉」はみな秽んでしまう∽んだよ http://d.hatena.ne.jp/Hicksian/20100629#p1

≈しかしながら、この墓袋なるものは附布の啼玛に艰り寥むにあたってはミスリ〖ディングな回克である。

墓袋弄にみると、叉」はみな秽んでしまう。

万の呵面にあって、沸貉池荚に咐えることが、ただ、万が斌く册ぎ殿れば侨はまた琅まるであろう、

ということだけならば、揉らの慌祸は戮唉なく痰脱である。∽

ケインズ 棱评侠礁 (帽乖塑)

迫狸インタビュ〖

ノ〖ベル巨沸貉池荚 P帴クル〖グマン ≈粗般いだらけの泣塑沸貉 雇え数がダメ∽

2010.08.20

http://gendai.ismedia.jp/articles/-/994

海钳稿染、企戎撵の材墙拉がある。

泣朵が≈インフレなどとんでもない∽と咐い鲁ければ、泣塑は撬缓する。

久锐狼アップのタイミングはこの络稍斗靠っ漫面の箕ではない。

泣塑はアメリカより考癸な稍斗にあることを妄豺すべきだ。

衡蜡乐机の啼玛を庭黎させれば、デフレ帴スパイラルを裁庐させるだけである。

葵俭陵は办癸も玲く久锐狼アップに羹けた的侠を幌めたがっている。

しかし、厘睡痹い≈飘う沸貉池荚∽はこう咐った。

≈缔ぐ涩妥はない∽と。

衡蜡浩氟よりも黎に、泣塑がまずなすべきこととは〗。

≈泣塑のはまった娅∈トラップ∷∽ http://cruel.org/krugman/japtrapj.html ∈クル〖グマンのとんでもないがすげ〖棱评蜗のある侠矢。これがホントなら∧∧∷

≈泣塑の萎瓢拉トラップ¨纳淡∽ http://cruel.org/krugman/liquid-j.html ∈涟のやつのFAQ)

≈泣塑¨まだはまってます∽ http://cruel.org/krugman/japtrap2j.html ∈もっと词帽な先寥みで萎瓢拉トラップを棱汤∷

≈沸貉を灰奸りとしてみると。∽ http://cruel.org/krugman/babysitj.html ∈クル〖グマンがよく蝗い搀す矢鞠で、ためになります∷

≈沸貉圭妄拉と稍瓢缓稍斗∽ http://cruel.org/krugman/krugre.html ∈灰奸とはちがう稍斗の棱汤。これも络祸∷

≈牲宠だぁっ— 泣塑の稍斗と萎瓢拉トラップの嫡奖(pdf)∽ http://cruel.org/krugman/krugback.pdf

∈孟拌慷督肤も、稍紊耗涪借妄も痰罢蹋であることを沮汤—萎瓢拉トラップを屁れる侍の数恕の绩憾など涩粕の奢い侠矢∷

笆惧 http://cruel.org/jindex.html より

Competitiveness- A Dangerous Obsession http://infoshako.sk.tsukuba.ac.jp/~takasaki/Teachi...

柜耗顶凌蜗-错副な脊缅。

http://krugman.blogs.nytimes.com/ (クル〖グマン塑客のコラム)

≈丹尸はもう30钳洛∽"That ∏30s Feeling"(June 17, 2010) http://d.hatena.ne.jp/optical_frog/20100618/p1

讳がなぜファ〖ストˇベストの蜡忽を狞めてサ〖ドˇベストに茅り缅いたのか http://d.hatena.ne.jp/okemos/20091114/1258163096

AEAでのレクチャ〖 ≈错怠∽ http://d.hatena.ne.jp/okemos/20100104/1262603755

ケインズも赌せのように≈墓袋弄にみると、叉」はみな秽んでしまう∽んだよ http://d.hatena.ne.jp/Hicksian/20100629#p1

≈しかしながら、この墓袋なるものは附布の啼玛に艰り寥むにあたってはミスリ〖ディングな回克である。

墓袋弄にみると、叉」はみな秽んでしまう。

万の呵面にあって、沸貉池荚に咐えることが、ただ、万が斌く册ぎ殿れば侨はまた琅まるであろう、

ということだけならば、揉らの慌祸は戮唉なく痰脱である。∽

ケインズ 棱评侠礁 (帽乖塑)

迫狸インタビュ〖

ノ〖ベル巨沸貉池荚 P帴クル〖グマン ≈粗般いだらけの泣塑沸貉 雇え数がダメ∽

2010.08.20

http://gendai.ismedia.jp/articles/-/994

海钳稿染、企戎撵の材墙拉がある。

泣朵が≈インフレなどとんでもない∽と咐い鲁ければ、泣塑は撬缓する。

久锐狼アップのタイミングはこの络稍斗靠っ漫面の箕ではない。

泣塑はアメリカより考癸な稍斗にあることを妄豺すべきだ。

衡蜡乐机の啼玛を庭黎させれば、デフレ帴スパイラルを裁庐させるだけである。

葵俭陵は办癸も玲く久锐狼アップに羹けた的侠を幌めたがっている。

しかし、厘睡痹い≈飘う沸貉池荚∽はこう咐った。

≈缔ぐ涩妥はない∽と。

衡蜡浩氟よりも黎に、泣塑がまずなすべきこととは〗。

≈泣塑のはまった娅∈トラップ∷∽ http://cruel.org/krugman/japtrapj.html ∈クル〖グマンのとんでもないがすげ〖棱评蜗のある侠矢。これがホントなら∧∧∷

≈泣塑の萎瓢拉トラップ¨纳淡∽ http://cruel.org/krugman/liquid-j.html ∈涟のやつのFAQ)

≈泣塑¨まだはまってます∽ http://cruel.org/krugman/japtrap2j.html ∈もっと词帽な先寥みで萎瓢拉トラップを棱汤∷

≈沸貉を灰奸りとしてみると。∽ http://cruel.org/krugman/babysitj.html ∈クル〖グマンがよく蝗い搀す矢鞠で、ためになります∷

≈沸貉圭妄拉と稍瓢缓稍斗∽ http://cruel.org/krugman/krugre.html ∈灰奸とはちがう稍斗の棱汤。これも络祸∷

≈牲宠だぁっ— 泣塑の稍斗と萎瓢拉トラップの嫡奖(pdf)∽ http://cruel.org/krugman/krugback.pdf

∈孟拌慷督肤も、稍紊耗涪借妄も痰罢蹋であることを沮汤—萎瓢拉トラップを屁れる侍の数恕の绩憾など涩粕の奢い侠矢∷

笆惧 http://cruel.org/jindex.html より

Competitiveness- A Dangerous Obsession http://infoshako.sk.tsukuba.ac.jp/~takasaki/Teachi...

柜耗顶凌蜗-错副な脊缅。

http://krugman.blogs.nytimes.com/ (クル〖グマン塑客のコラム)

12帳バ〖ナンキの秦妄恕

バ〖ナンキの秦妄恕は、2001钳ごろから肩として泣塑のインタ〖ネット惧で厦玛となった炉棱である。

バ〖ナンキは、デフレ稍斗に促った稿も、ゼロ垛网布でデフレ诡绳に羹けて铜跟な缄だてを卉せない泣塑朵乖の垛突蜡忽を茹冉し、极らの侠矢においてリフレ蜡忽の铜跟拉について、笆布の毋え厦を淡した。

≈もし、泣朵が柜耗をいくら关掐したとしてもインフレにはならない∽と簿年する。すると、辉面の柜耗や蜡绍券乖の糠惮券乖柜耗を泣朵がすべて倾い艰ったとしてもインフレが弹きないことになる。そうなれば、蜡绍は湿擦ˇ垛网の惧竞を链く丹にすることなく痰嘎に柜耗券乖を鲁けることが材墙となり、衡蜡毁叫をすべて柜耗券乖でまかなうことができるようになる。つまり、これは痰狼柜踩の寐栏である。

しかし、附悸にはそのような痰狼柜踩の赂哼はありえない。 ということは秦妄恕により呵介の簿年が粗般っていたことになり、泣朵が柜耗を关掐し鲁ければいつかは涩ずインフレを痉丸できるはずである。

バ〖ナンキ秦妄恕茹冉へのバ〖ナンキからの∪搀批∩ http://d.hatena.ne.jp/himaginary/20100406/Some_Tho...

バ〖ナンキは、デフレ稍斗に促った稿も、ゼロ垛网布でデフレ诡绳に羹けて铜跟な缄だてを卉せない泣塑朵乖の垛突蜡忽を茹冉し、极らの侠矢においてリフレ蜡忽の铜跟拉について、笆布の毋え厦を淡した。

≈もし、泣朵が柜耗をいくら关掐したとしてもインフレにはならない∽と簿年する。すると、辉面の柜耗や蜡绍券乖の糠惮券乖柜耗を泣朵がすべて倾い艰ったとしてもインフレが弹きないことになる。そうなれば、蜡绍は湿擦ˇ垛网の惧竞を链く丹にすることなく痰嘎に柜耗券乖を鲁けることが材墙となり、衡蜡毁叫をすべて柜耗券乖でまかなうことができるようになる。つまり、これは痰狼柜踩の寐栏である。

しかし、附悸にはそのような痰狼柜踩の赂哼はありえない。 ということは秦妄恕により呵介の簿年が粗般っていたことになり、泣朵が柜耗を关掐し鲁ければいつかは涩ずインフレを痉丸できるはずである。

バ〖ナンキ秦妄恕茹冉へのバ〖ナンキからの∪搀批∩ http://d.hatena.ne.jp/himaginary/20100406/Some_Tho...

奶策丁惦を笼やせ

夫链な沸貉の搀牲への呵も澄悸な数恕は、奶策の凯び唯を笼やし、垛突苞き涅めから垛突此下に败ることだ。

奶策の凯び唯を搏垛の1980钳洛のそれに夺づけ、それと票箕に海刨はやり册ぎないように丹をつけることである。

垛突と沸貉の猖匙が络いに涩妥とされているが、そうした垛突蜡忽はそれらの猖匙の润撅な锦けとなるだろう。

泣朵の褪割荚は、≈どうやって々 泣朵は给年殊圭を贷に0.5%にまで布げた。奶策の翁を笼やすためにこれ笆惧部ができるのか々∽と咐うだろう。

その批は词帽だ。

泣朵は给倡辉眷で柜耗を倾うことができる。滦擦は奶策、もしくは泣朵の碰郝吐垛だ。すなわち、沸貉池荚がハイパワ〖ドマネ〖と钙ぶものである。

そうした滦擦の络婶尸は睛度朵乖に毁失われ、洁洒吐垛を笼やし、逻し叫しや给倡辉眷倾い烧けによって砷耗を橙络することを材墙にするだろう。

たとえ朵乖がそうしたことをしなくても、奶策丁惦は笼裁する。

泣朵がその丹になれば、どこまでも奶策丁惦を笼裁させることができる。光い奶策の凯びは、いつも奶りの跟蔡を券带する。

1钳もすれば、沸貉はより庐く橙络しているだろう。

栏缓が凯び、それから警ししてインフレ唯も努刨に惧竞するだろう。

1980钳洛稿染の茨董に提ることは、泣塑を浩宠拉步させ、戮のアジア紧柜の锦けにもなるだろう。

垛网の疙傻

碰介、光まった奶策の凯びは没袋垛网をさらに苞き布げるだろう。しかしながら、肥丹が搀牲するに息れ、垛网は惧がりはじめるだろう。

これは筛洁弄なパタ〖ンであり、垛网を斧て垛突蜡忽を冉们することがなぜとてもミスリ〖ディングなのかを湿胳っている。

办忍に你垛网は、泣塑のように垛突苞き涅め丹蹋であったことを绩し、光垛网は垛突此下丹蹋であったことを绩すのである。

http://d.hatena.ne.jp/himaginary/20091112/friedman...

夫链な沸貉の搀牲への呵も澄悸な数恕は、奶策の凯び唯を笼やし、垛突苞き涅めから垛突此下に败ることだ。

奶策の凯び唯を搏垛の1980钳洛のそれに夺づけ、それと票箕に海刨はやり册ぎないように丹をつけることである。

垛突と沸貉の猖匙が络いに涩妥とされているが、そうした垛突蜡忽はそれらの猖匙の润撅な锦けとなるだろう。

泣朵の褪割荚は、≈どうやって々 泣朵は给年殊圭を贷に0.5%にまで布げた。奶策の翁を笼やすためにこれ笆惧部ができるのか々∽と咐うだろう。

その批は词帽だ。

泣朵は给倡辉眷で柜耗を倾うことができる。滦擦は奶策、もしくは泣朵の碰郝吐垛だ。すなわち、沸貉池荚がハイパワ〖ドマネ〖と钙ぶものである。

そうした滦擦の络婶尸は睛度朵乖に毁失われ、洁洒吐垛を笼やし、逻し叫しや给倡辉眷倾い烧けによって砷耗を橙络することを材墙にするだろう。

たとえ朵乖がそうしたことをしなくても、奶策丁惦は笼裁する。

泣朵がその丹になれば、どこまでも奶策丁惦を笼裁させることができる。光い奶策の凯びは、いつも奶りの跟蔡を券带する。

1钳もすれば、沸貉はより庐く橙络しているだろう。

栏缓が凯び、それから警ししてインフレ唯も努刨に惧竞するだろう。

1980钳洛稿染の茨董に提ることは、泣塑を浩宠拉步させ、戮のアジア紧柜の锦けにもなるだろう。

垛网の疙傻

碰介、光まった奶策の凯びは没袋垛网をさらに苞き布げるだろう。しかしながら、肥丹が搀牲するに息れ、垛网は惧がりはじめるだろう。

これは筛洁弄なパタ〖ンであり、垛网を斧て垛突蜡忽を冉们することがなぜとてもミスリ〖ディングなのかを湿胳っている。

办忍に你垛网は、泣塑のように垛突苞き涅め丹蹋であったことを绩し、光垛网は垛突此下丹蹋であったことを绩すのである。

http://d.hatena.ne.jp/himaginary/20091112/friedman...

14帳面丙朵乖とは々

部が朵乖を面丙朵乖たらしめるのか々 http://d.hatena.ne.jp/himaginary/20091102/what_mak...

部が朵乖を面丙朵乖たらしめるのか々 という啼いに滦し、NickRoweが、それは奶策の券乖涪などではなく、砷耗の垂垛盗坛を砷わないことである、と侠じている。

なぜ面丙朵乖は获缓を瘦铜するのか々 http://d.hatena.ne.jp/himaginary/20091103/why_do_c...

NickRoweは、面丙朵乖が获缓を瘦铜する妄统について侠じている。

揉は、その妄统に簇する疙った棱汤として、券乖する绘示の奶策擦猛を微烧けるため、という雇えを龄短に刁げている。

≈お垛であること∽を瘦沮するもの(涟试) http://workhorse.cocolog-nifty.com/blog/2005/05/po...

≈お垛であること∽を瘦沮するもの(稿试) http://workhorse.cocolog-nifty.com/blog/2005/05/po...

泣朵蜡忽把镑の烫」 http://special.reuters.co.jp/contents/boj/index.ht...

Menzie Chinn¨络稍斗稿のマクロ沸貉池怪盗 http://d.hatena.ne.jp/okemos/20091218/1261106571

部が朵乖を面丙朵乖たらしめるのか々 という啼いに滦し、NickRoweが、それは奶策の券乖涪などではなく、砷耗の垂垛盗坛を砷わないことである、と侠じている。

なぜ面丙朵乖は获缓を瘦铜するのか々 http://d.hatena.ne.jp/himaginary/20091103/why_do_c...

NickRoweは、面丙朵乖が获缓を瘦铜する妄统について侠じている。

揉は、その妄统に簇する疙った棱汤として、券乖する绘示の奶策擦猛を微烧けるため、という雇えを龄短に刁げている。

≈お垛であること∽を瘦沮するもの(涟试) http://workhorse.cocolog-nifty.com/blog/2005/05/po...

≈お垛であること∽を瘦沮するもの(稿试) http://workhorse.cocolog-nifty.com/blog/2005/05/po...

泣朵蜡忽把镑の烫」 http://special.reuters.co.jp/contents/boj/index.ht...

Menzie Chinn¨络稍斗稿のマクロ沸貉池怪盗 http://d.hatena.ne.jp/okemos/20091218/1261106571

15、→デフレがむしばむ泣塑沸貉 GDP搀牲も≈叹∽≈悸∽嫡啪鲁く

柒痴绍が15泣券山した2009钳10〗12奉袋の柜柒另栏缓∈GDP∷琵纷は、泣塑沸貉をむしばむデフレ暗蜗が浩び廓いづいていることを赦き摩りにした。

湿擦链挛の瓢きを绩すGDPデフレ〖タ〖は涟钳票袋孺マイナス3.0◇で、办袋涟の7〗9奉袋∈マイナス0.6◇∷から布皖唯を5擒に橙络。

湿擦布皖のすそ填も柜柒见妥から、长嘲との饲白艰苞を奶じた见妥链挛に弓がった。

マイナス3.0◇というGDPデフレ〖タ〖の布皖升は册殿呵络だ。

09钳7〗9奉袋までは、08钳丙の付听光の瓤瓢奥が琵纷弄にはGDPデフレ〖タ〖を病し惧げる数羹に漂いていたが、

10〗12奉袋笆惯は瓤瓢奥の跟蔡が泅らぎ、つっかい死を己ったGDPデフレ〖タ〖は办丹に布皖升を橙络した。

候钳10〗12奉袋の泣塑のGDP笼裁唯は叹誊猛が0.2◇笼と3煌染袋ぶりのプラスに提った。

だが≈∈叹誊喇墓が悸剂を布搀る∷叹悸嫡啪を豺久しない嘎り、面墓袋の奥年喇墓は司めない∽

∈みずほ另圭甫垫疥の面喷更恢チ〖フエコノミスト∷。

咐い垂えれば、デフレ忙笛なくして喇墓の炮骆は蜜けない。

http://www.nikkei.co.jp/news/main/20100215ATFK1500...

湿擦链挛の瓢きを绩すGDPデフレ〖タ〖は涟钳票袋孺マイナス3.0◇で、办袋涟の7〗9奉袋∈マイナス0.6◇∷から布皖唯を5擒に橙络。

湿擦布皖のすそ填も柜柒见妥から、长嘲との饲白艰苞を奶じた见妥链挛に弓がった。

マイナス3.0◇というGDPデフレ〖タ〖の布皖升は册殿呵络だ。

09钳7〗9奉袋までは、08钳丙の付听光の瓤瓢奥が琵纷弄にはGDPデフレ〖タ〖を病し惧げる数羹に漂いていたが、

10〗12奉袋笆惯は瓤瓢奥の跟蔡が泅らぎ、つっかい死を己ったGDPデフレ〖タ〖は办丹に布皖升を橙络した。

候钳10〗12奉袋の泣塑のGDP笼裁唯は叹誊猛が0.2◇笼と3煌染袋ぶりのプラスに提った。

だが≈∈叹誊喇墓が悸剂を布搀る∷叹悸嫡啪を豺久しない嘎り、面墓袋の奥年喇墓は司めない∽

∈みずほ另圭甫垫疥の面喷更恢チ〖フエコノミスト∷。

咐い垂えれば、デフレ忙笛なくして喇墓の炮骆は蜜けない。

http://www.nikkei.co.jp/news/main/20100215ATFK1500...

16、ⅲ[抹りない客たち]糜拍慨勺ˇ糜萨下客∈糜糜コンビ∷の券咐チェックリスト http://d.hatena.ne.jp/tanakahidetomi/20100214#p1/

忙デフレ巧∈リフレ巧∷♂翠拍惮底秃、笺拍婶净馈、拍面建棵、扔拍沦欠、付拍沦、尽粗下洛、惧前皇など

瓤リフレ巧♂糜萨下客、糜拍慨勺、倦人欠、疲卖眶旦、井权烙など

'Nobuo 贯ばしいリンク礁 (どうか、ノブヲの贯ばしい咐瓢を千梦されましたら、このペ〖ジの数にたれこんでください。モチベ〖ション羹惧になります)

http://mywiki.jp/erickqchan/Nobuo+%8D%81%82%CE%82%...

17、赏拍龚办イエ〖ル络池兜鉴よりのメッセ〖ジ

http://blog.guts-kaneko.com/2010/03/post_509.php より苞脱

∈1∷ ゼロ垛网に夺いところでは、策示と没袋柜耗はほとんど票じものになるので、泣朵の年毋柴圭で的侠されるような没袋柜耗倾いオペはほとんど跟蔡がない、

墓袋柜耗、CP、さらに臭及など策示と拉剂の般う获缓を倾って介めて跟蔡がある。

つまり帰弓盗帲の倾いオペが涩妥である。

∈2∷ その罢蹋で、3奉の年毋柴圭は、泣朵が没袋オペという跟かない挑を蝗って、帰跟かない、だから垛突蜡忽いっぱんも跟かないんだ帲という庚悸の帰遍叫帲をしているという

帰缓沸糠使帲霹の淡揭は赖しい。

∈3∷ その罢蹋で嘲策を倾うのはもっとも铜跟な蜡忽缄檬である。

附乖恕の傅では衡坛臼の涪嘎だが、それに定蜗しないような蜡忽(奶撅≈稍论步蜡忽∽とよばれる)を泣朵が康む涩妥がある。

省版另痕は孤庚络拆掐にかなり定蜗弄であった。

∈4∷ 弓盗の倾いオペでも、百仑拆掐でもほとんど票じ誊筛が茫喇できるが、百仑拆掐のほうが木儡跟蔡がある。

啼玛はたとえばアメリカに滦する嘲蛤弄芹胃である。

アメリカは泣塑の百仑拆掐を附哼攻まないと蛔うが、その收をうまく蛤灸するのが嘲坛臼(そして衡坛臼)の赂哼妄统である。

∈5∷ たとえば、リ〖マンショック笆涟の110边の垮洁に提すのが司ましいと蛔う。拆掐の罢蛔ありと离咐するだけでも、ドル辉眷に逼读が第ぶ。

∈6∷ 泣塑は廷叫络柜だから蕊巢が络きいという另痕怪遍も粗般い。それなら边奥蜡忽がより动く跟くはず。

∈1∷ ゼロ垛网に夺いところでは、策示と没袋柜耗はほとんど票じものになるので、泣朵の年毋柴圭で的侠されるような没袋柜耗倾いオペはほとんど跟蔡がない、

墓袋柜耗、CP、さらに臭及など策示と拉剂の般う获缓を倾って介めて跟蔡がある。

つまり帰弓盗帲の倾いオペが涩妥である。

∈2∷ その罢蹋で、3奉の年毋柴圭は、泣朵が没袋オペという跟かない挑を蝗って、帰跟かない、だから垛突蜡忽いっぱんも跟かないんだ帲という庚悸の帰遍叫帲をしているという

帰缓沸糠使帲霹の淡揭は赖しい。

∈3∷ その罢蹋で嘲策を倾うのはもっとも铜跟な蜡忽缄檬である。

附乖恕の傅では衡坛臼の涪嘎だが、それに定蜗しないような蜡忽(奶撅≈稍论步蜡忽∽とよばれる)を泣朵が康む涩妥がある。

省版另痕は孤庚络拆掐にかなり定蜗弄であった。

∈4∷ 弓盗の倾いオペでも、百仑拆掐でもほとんど票じ誊筛が茫喇できるが、百仑拆掐のほうが木儡跟蔡がある。

啼玛はたとえばアメリカに滦する嘲蛤弄芹胃である。

アメリカは泣塑の百仑拆掐を附哼攻まないと蛔うが、その收をうまく蛤灸するのが嘲坛臼(そして衡坛臼)の赂哼妄统である。

∈5∷ たとえば、リ〖マンショック笆涟の110边の垮洁に提すのが司ましいと蛔う。拆掐の罢蛔ありと离咐するだけでも、ドル辉眷に逼读が第ぶ。

∈6∷ 泣塑は廷叫络柜だから蕊巢が络きいという另痕怪遍も粗般い。それなら边奥蜡忽がより动く跟くはず。

18帳赏拍龚办兜鉴から球李泣朵另痕への给倡今词

帕棱の兜鉴 泣朵另痕を几る—

球李矾、粗般った垛突蜡忽が柜瘫を鹅しめていることを极承してください

塑今は、沸貉删侠踩の尽粗下洛会が、イェ〖ル络池兜鉴赏拍龚办黎栏から沸貉池の泼侍怪盗を减けたときの滔屯を箭峡した怪盗峡です。

赏拍黎栏は、泣塑沸貉が墓袋にわたるデフレ稍斗から却け叫せず、驴くの柜瘫が鹅董にあえいでいる附觉を、看から瞳えています。

そして、その靠の付傍は泣塑朵乖の粗般った垛突蜡忽であると回纽しています。

これを部とかただすべきだという动い蛔いに额られ、赏拍黎栏は、かつての兜え灰である球李数汤ˇ泣塑朵乖另痕に滦して焚桂と锦咐を

涂える给倡今词を脊僧しました。今词链矢は、∝帕棱の兜鉴に池べ— 塑碰の沸貉池がわかる塑≠に箭峡されています。

http://www.toyokeizai.net/shop/etc/legend.php

Profile¨ 赏拍龚办∈はまだˇこういち∷

1936钳栏まれ。澎叠络池の恕池婶と沸貉池婶を麓度し、哼池面に皇恕活赋に圭呈し、附泣塑朵乖另痕の球李数汤会に沸貉池を兜え、いまでもアメリカの叹嚏イェ〖ル络池

沸貉池婶で兜受をとり鲁けている≈帕棱の兜鉴∽。柜狠垛突侠の尸填で坤肠弄な度烙がある。柒痴绍沸貉家柴另圭甫垫疥疥墓、妄侠ˇ纷翁沸貉池柴∈附ˇ泣塑沸貉池柴∷柴墓、

恕と沸貉池柴柴墓など、蜡绍や池肠の妥喀を悟扦。

http://www.asahi.com/business/topics/column/TKY201...

スイスは、候钳3奉から10奉にかけて1◇镍刨のデフレにあった。

澎菠紧柜羹けなどスイスフラン氟て逻し叫しのリファイナンスのための获垛见妥が动く、

スイスフランの悸剂悸跟レ〖トは、グロ〖バルな垛突莎趋∈ひっぱく∷が券栏して笆丸、10◇も惧竞している。

菠剑面丙朵乖∈ECB∷が垛突橙络忽を悸卉するたびに、ユ〖ロからスイスフランへの获垛捐り垂えとスイスフラン光が券栏した。

スイス面丙朵乖は、ECBを奶じてポ〖ランドなど澎菠の面丙朵乖との粗でスワップ定年を冯び、

办箕は600帛スイスフランにも惧る获垛丁惦を乖った。

スイスでは、垛突蜡忽笨蹦缄檬として、嘲柜百仑辉眷で拆掐する涪嘎が面丙朵乖に涂えられている。

デフレ暗蜗を搀闰し、柜狠顶凌蜗を动步するため、候钳3奉笆惯、百仑辉眷で络惮滔な拆掐蜡忽が悸卉された。

祸悸惧のゼロ垛网、しかも朵乖洁洒に簇する誊筛もないので、拆掐获垛を搀箭する涩妥がなく、答撩策示は擒夺く笼裁した。

叹誊GDP孺唯でみたスイスの拆掐惮滔は、2003钳秸から04钳秸にかけての泣塑奶策碰渡による≈络拆掐蜡忽∽を惧搀っている。

30名边を惧搀る≈络拆掐蜡忽∽の箕袋に、泣塑朵乖が碰郝吐垛荒光誊筛を苞き惧げたこともあり、

拆掐获垛の3尸の1镍刨が辉眷に荒った。

候钳琐にスイスの湿擦惧竞唯はプラスに啪じ、海钳は1◇镍刨になる斧哈みである。

柜の惮滔を惧搀る获缓を瘦铜する叼络垛突怠簇のバランスシ〖ト啼玛が荒る面で、

动蜗な拆掐蜡忽の悸卉によって、スイスはデフレ诡绳に喇根を箭めた。

兜繁は、辉眷から拆掐获垛を搀箭しない拆掐蜡忽は、デフレ诡绳に铜跟だということである。

812 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/06/29(残) 03:18:07 さん、铜岂うございます。38スレより啪很します。

スイスではデフレリスクがほとんどなくなった、浩浅すれば拆掐♂面朵妄祸2010钳 06奉 28泣 17:34 JST

http://jp.reuters.com/article/marketsNews/idJPnTK8...

∥チュ〖リヒ 28泣 ロイタ〖∠ スイス柜惟朵乖∈面丙朵乖∷のダンティ〖ヌ妄祸は28泣、スイス

ではデフレリスクがおおむねなくなっており、スイスフラン陵眷の惧竞にもかかわらず廷叫は蜗动く夸

败している、との千急を绩した。

票妄祸は、l'agefi绘とのインタビュ〖で≈附哼はデフレのトレンドが悸剂弄に久えている。垛突蜡忽

の跟蔡に塔颅している∽と揭べた。

廷叫に簇しては、廷叫セクタ〖の撵辐い瓢きは塔颅できるものだ、と回纽した。

また、デフレの错怠が浩浅した眷圭には、スイス面朵はフラン光を咯い贿めるため拆掐を乖う、

との雇えをあらためて山汤した。

スイスは、候钳3奉から10奉にかけて1◇镍刨のデフレにあった。

澎菠紧柜羹けなどスイスフラン氟て逻し叫しのリファイナンスのための获垛见妥が动く、

スイスフランの悸剂悸跟レ〖トは、グロ〖バルな垛突莎趋∈ひっぱく∷が券栏して笆丸、10◇も惧竞している。

菠剑面丙朵乖∈ECB∷が垛突橙络忽を悸卉するたびに、ユ〖ロからスイスフランへの获垛捐り垂えとスイスフラン光が券栏した。

スイス面丙朵乖は、ECBを奶じてポ〖ランドなど澎菠の面丙朵乖との粗でスワップ定年を冯び、

办箕は600帛スイスフランにも惧る获垛丁惦を乖った。

スイスでは、垛突蜡忽笨蹦缄檬として、嘲柜百仑辉眷で拆掐する涪嘎が面丙朵乖に涂えられている。

デフレ暗蜗を搀闰し、柜狠顶凌蜗を动步するため、候钳3奉笆惯、百仑辉眷で络惮滔な拆掐蜡忽が悸卉された。

祸悸惧のゼロ垛网、しかも朵乖洁洒に簇する誊筛もないので、拆掐获垛を搀箭する涩妥がなく、答撩策示は擒夺く笼裁した。

叹誊GDP孺唯でみたスイスの拆掐惮滔は、2003钳秸から04钳秸にかけての泣塑奶策碰渡による≈络拆掐蜡忽∽を惧搀っている。

30名边を惧搀る≈络拆掐蜡忽∽の箕袋に、泣塑朵乖が碰郝吐垛荒光誊筛を苞き惧げたこともあり、

拆掐获垛の3尸の1镍刨が辉眷に荒った。

候钳琐にスイスの湿擦惧竞唯はプラスに啪じ、海钳は1◇镍刨になる斧哈みである。

柜の惮滔を惧搀る获缓を瘦铜する叼络垛突怠簇のバランスシ〖ト啼玛が荒る面で、

动蜗な拆掐蜡忽の悸卉によって、スイスはデフレ诡绳に喇根を箭めた。

兜繁は、辉眷から拆掐获垛を搀箭しない拆掐蜡忽は、デフレ诡绳に铜跟だということである。

812 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/06/29(残) 03:18:07 さん、铜岂うございます。38スレより啪很します。

スイスではデフレリスクがほとんどなくなった、浩浅すれば拆掐♂面朵妄祸2010钳 06奉 28泣 17:34 JST

http://jp.reuters.com/article/marketsNews/idJPnTK8...

∥チュ〖リヒ 28泣 ロイタ〖∠ スイス柜惟朵乖∈面丙朵乖∷のダンティ〖ヌ妄祸は28泣、スイス

ではデフレリスクがおおむねなくなっており、スイスフラン陵眷の惧竞にもかかわらず廷叫は蜗动く夸

败している、との千急を绩した。

票妄祸は、l'agefi绘とのインタビュ〖で≈附哼はデフレのトレンドが悸剂弄に久えている。垛突蜡忽

の跟蔡に塔颅している∽と揭べた。

廷叫に簇しては、廷叫セクタ〖の撵辐い瓢きは塔颅できるものだ、と回纽した。

また、デフレの错怠が浩浅した眷圭には、スイス面朵はフラン光を咯い贿めるため拆掐を乖う、

との雇えをあらためて山汤した。

20帳 33スレ>>310より 泣朵の啼玛を厦す箕の词帽な棱汤恕

あるとき垮苹の垮が叫すぎて∈バブル∷·交瘫が氦っていると垮苹渡はバルブを

涅めて·垮暗を缔枫に你布させた

すると垮が丸るのが碰たり涟でなくなったので·みんな垮を松阂脱に委め哈んで蝗わなくなった

垮が叫ない踩もでてきたので·ある踩から垮を稼りて蜡绍が惦垮贾∈♂给鼎祸度∷で

垮を芹ったが部钳たっても垮暗はあがらない

垮を稼りた沮矢∈柜耗∷ばかり笼えるし·惦垮贾が丸るところは疯まっててけしからんという兰も

あって惦垮贾の慌尸けもしてみたが闯からびて秽客が叫る铜屯

みんな垮を滇めて挛でも卿りますって觉轮なのに·糠蜡涪は沮矢の绥眶を负らすべきと咐って·

挛から故ってでも办客疯まった尸垮を手せ∈久锐狼あげ∷を虑ち叫した

垮苹渡をなぜか茂も啼玛にしないので斧に乖くと·なんとそこでは欧布り黎にだけ垮富の版竿垮を

萎していた∈没获柴家や柜耗で笨脱する朵乖∷

垮苹渡としては·版竿からもっと碘み惧げて垮苹瓷に萎すべきなのに·渡墓に迫惟拉が千められて

からというもの欧布り黎へのパイプのみを络祸にしてしまい·いまさら办忍の垮苹に垮を萎すには

办刨欧布り黎が闯惧がる供祸をしないといけないので瓤滦なのだった

それで·垮は茂も胞みたがっていないとか·鸣めた垮があるのだからそれを供勺して胞めとか·

垮を萎すと鸣めた垮と办斤になって箍垮になると咐っている。

垮苹瓷にまともに垮を萎してから、箍垮の看芹があれば苞き涅めれば紊いのに、なぜか茂も垮苹渡を润岂しない。

触きが泣撅弄になったので·もはや牢の结いのある栏宠は撕れかけて·こんな鹅しい栏宠では

灰丁すら栏むのはアホだと蛔うようになってしまった

わかっている客は·垮苹渡さえ猖看してくれればと蛔いながら货がゆく蛔っている。

蜡绍の沮矢も·垮苹渡が怠墙していれば叫す涩妥はなかった。

あまりに络祸にされた垮なので删冉が光くなり·いまや长嘲からこの垮を倾う荚も笼えて、ますます垮苹には垮が萎れない。

柜瘫がたかが碍屏垮苹渡のためにじたばた氦っている それが海の泣朵デフレ

涅めて·垮暗を缔枫に你布させた

すると垮が丸るのが碰たり涟でなくなったので·みんな垮を松阂脱に委め哈んで蝗わなくなった

垮が叫ない踩もでてきたので·ある踩から垮を稼りて蜡绍が惦垮贾∈♂给鼎祸度∷で

垮を芹ったが部钳たっても垮暗はあがらない

垮を稼りた沮矢∈柜耗∷ばかり笼えるし·惦垮贾が丸るところは疯まっててけしからんという兰も

あって惦垮贾の慌尸けもしてみたが闯からびて秽客が叫る铜屯

みんな垮を滇めて挛でも卿りますって觉轮なのに·糠蜡涪は沮矢の绥眶を负らすべきと咐って·

挛から故ってでも办客疯まった尸垮を手せ∈久锐狼あげ∷を虑ち叫した

垮苹渡をなぜか茂も啼玛にしないので斧に乖くと·なんとそこでは欧布り黎にだけ垮富の版竿垮を

萎していた∈没获柴家や柜耗で笨脱する朵乖∷

垮苹渡としては·版竿からもっと碘み惧げて垮苹瓷に萎すべきなのに·渡墓に迫惟拉が千められて

からというもの欧布り黎へのパイプのみを络祸にしてしまい·いまさら办忍の垮苹に垮を萎すには

办刨欧布り黎が闯惧がる供祸をしないといけないので瓤滦なのだった

それで·垮は茂も胞みたがっていないとか·鸣めた垮があるのだからそれを供勺して胞めとか·

垮を萎すと鸣めた垮と办斤になって箍垮になると咐っている。

垮苹瓷にまともに垮を萎してから、箍垮の看芹があれば苞き涅めれば紊いのに、なぜか茂も垮苹渡を润岂しない。

触きが泣撅弄になったので·もはや牢の结いのある栏宠は撕れかけて·こんな鹅しい栏宠では

灰丁すら栏むのはアホだと蛔うようになってしまった

わかっている客は·垮苹渡さえ猖看してくれればと蛔いながら货がゆく蛔っている。

蜡绍の沮矢も·垮苹渡が怠墙していれば叫す涩妥はなかった。

あまりに络祸にされた垮なので删冉が光くなり·いまや长嘲からこの垮を倾う荚も笼えて、ますます垮苹には垮が萎れない。

柜瘫がたかが碍屏垮苹渡のためにじたばた氦っている それが海の泣朵デフレ

21帳 twitter礁

ⅲ衡蜡恕妈5掘芒今を券瓢し、柜耗の泣朵苞减によって泣塑柜瘫链镑に奉2它边の≈デフレ缄碰∽を—

衡蜡蜡忽なので泣朵が庚を叫す囤圭いはない。

デフレ缄碰だからデフレが姜わったら虑ち磊られるため、ハイパ〖インフレにはなりようがない。

コストはシニョリッジで吓うのでゼロ。

http://twitter.com/helicopter_muku/status/11614608...

ⅲバイトちゃん候泣の叹咐≈灰丁缄碰て、你疥评荚缄碰て、ホ〖ムレス缄碰て∧。

泣塑は缄碰ての柜になればいいんですよ。

みんなが缄碰てを蹄っていれば≈捕の狼垛をあいつらに蝗いやがって∽なんて聋ぐ客も、

极尸が票じだとわかるからいなくなる∽う〖む恫るべし。

http://twitter.com/helicopter_muku/status/11572808...

ⅲ喇墓∈垛突此下ˇ肥丹滦忽∷ⅹ浩尸芹动步ⅹ跟唯羹惧∈菇陇猖匙∷この庭黎界疤は均れない。

http://twitter.com/helicopter_muku/status/12751693...

http://twitter.com/iida_yasuyuki/status/1275352359...

ⅲ络祸なことなのでタグつけて浩び咐う。

喇墓∈垛突此下ˇ肥丹滦忽∷ⅹ浩尸芹动步ⅹ跟唯羹惧∈菇陇猖匙∷ⅹ衡蜡浩氟。

この庭黎界疤は均れない。

称呸、称蜡迹踩の何爬もこのパタ〖ンに碰てはめれば络囤で粗般いないはず。

http://twitter.com/helicopter_muku/status/12937214...

ⅲベ〖シックˇインカム瞥掐ⅹ戏稿の稍奥が豺久ⅹ鸣眠から久锐へシフトⅹ肥丹搀牲ⅹ箭掐笼、というシナリオもあり评ます。

http://twitter.com/hikaru225/status/14324681668

ⅲつまり、海の家柴は讳たちが司んだ奶りに妨喇されています。踏丸の家柴についてどう司むか、です。

<@duruta 奥年した家柴よりも极尸だけの禄评で雇えて、淘瓤滦する客は涩ず荒るはず。

そういう煎迄动咯弄な慎默が、これまでの家柴の面で菌喇されてきました。そこが亩えられるかどうか

http://twitter.com/hikaru225/status/14324896597

そのとおり。罢急しているかしていないかはともかく、改」客が湿祸を冉们する狠、部かを司む狠、その冉们ˇ司みは、

改」客が凋って惟つ网巢挛废□擦猛挛废∈イデオロギ〖ˇ健兜霹∷の逼读を减ける。

衡蜡蜡忽なので泣朵が庚を叫す囤圭いはない。

デフレ缄碰だからデフレが姜わったら虑ち磊られるため、ハイパ〖インフレにはなりようがない。

コストはシニョリッジで吓うのでゼロ。

http://twitter.com/helicopter_muku/status/11614608...

ⅲバイトちゃん候泣の叹咐≈灰丁缄碰て、你疥评荚缄碰て、ホ〖ムレス缄碰て∧。

泣塑は缄碰ての柜になればいいんですよ。

みんなが缄碰てを蹄っていれば≈捕の狼垛をあいつらに蝗いやがって∽なんて聋ぐ客も、

极尸が票じだとわかるからいなくなる∽う〖む恫るべし。

http://twitter.com/helicopter_muku/status/11572808...

ⅲ喇墓∈垛突此下ˇ肥丹滦忽∷ⅹ浩尸芹动步ⅹ跟唯羹惧∈菇陇猖匙∷この庭黎界疤は均れない。

http://twitter.com/helicopter_muku/status/12751693...

http://twitter.com/iida_yasuyuki/status/1275352359...

ⅲ络祸なことなのでタグつけて浩び咐う。

喇墓∈垛突此下ˇ肥丹滦忽∷ⅹ浩尸芹动步ⅹ跟唯羹惧∈菇陇猖匙∷ⅹ衡蜡浩氟。

この庭黎界疤は均れない。

称呸、称蜡迹踩の何爬もこのパタ〖ンに碰てはめれば络囤で粗般いないはず。

http://twitter.com/helicopter_muku/status/12937214...

ⅲベ〖シックˇインカム瞥掐ⅹ戏稿の稍奥が豺久ⅹ鸣眠から久锐へシフトⅹ肥丹搀牲ⅹ箭掐笼、というシナリオもあり评ます。

http://twitter.com/hikaru225/status/14324681668

ⅲつまり、海の家柴は讳たちが司んだ奶りに妨喇されています。踏丸の家柴についてどう司むか、です。

<@duruta 奥年した家柴よりも极尸だけの禄评で雇えて、淘瓤滦する客は涩ず荒るはず。

そういう煎迄动咯弄な慎默が、これまでの家柴の面で菌喇されてきました。そこが亩えられるかどうか

http://twitter.com/hikaru225/status/14324896597

そのとおり。罢急しているかしていないかはともかく、改」客が湿祸を冉们する狠、部かを司む狠、その冉们ˇ司みは、

改」客が凋って惟つ网巢挛废□擦猛挛废∈イデオロギ〖ˇ健兜霹∷の逼读を减ける。

22帳ⅲ蜡绍绘示券乖の衡蜡垛突惧の疤弥づけ〗悸坛弄囱爬からの雇弧〗

∈澎叠板彩货彩络池兜蛙婶兜鉴 衡坛另圭蜡忽甫垫疥泼侍甫垫幢 络底瘦 下赖 2004钳4奉∷

蜡绍绘示券乖の跟蔡を尸老するには、∈1∷悸剂弄に柜耗の泣塑朵乖苞减けであること、

∈2∷その柜耗が痰网灰笔底であること、および∈3∷それ笆嘲に栏ずる跟蔡の话つに尸けて雇えるとわかりやすい。

∈1∷については、泣塑朵乖はその跟蔡をいつでも陵沪することができる。苞き减けた柜耗を辉面に卿笛するなどすればよい。

しかし∈2∷については、泣塑朵乖の衡坛烫に涂える逼读が络きく、泣塑朵乖の度坛の笨蹦には络きな扩腆となる。

∈3∷は、蜡绍绘示は柜の耗坛荒光に崔まれないという泼魔や、蜡绍が木儡绘示を券乖する眷圭には办箕弄な附垛の册娟觉轮が栏じ、

その粗に肥丹や湿擦に紊い逼读が第ぶ材墙拉があることなどを罢蹋する。

蜡绍绘示の券乖によって悸附しようとする跟蔡には、泣塑朵乖が乖おうとすればすぐにでもできることが崔まれている。

たとえば、附觉においても泣塑朵乖が涩妥と蛔えば柜耗を辉面から倾い惧げることによって

悸剂弄に柜耗の苞减けと票じことをすることができる。また、附垛の办箕弄册娟觉轮は、泣塑朵乖肤を毁失缄檬に蝗うことによっても悸附しうる。

したがって、蜡绍绘示券乖の捏捌が判眷する秦肥には、蜡绍からみて泣塑朵乖がやるべきことを浇尸にしていないという千急が励んでいると雇えられる。

そのように雇えていくと、泣塑朵乖の怠墙をどう雇えるか、蜡绍と泣塑朵乖との簇犯はどうあるべきかという含塑弄な啼玛に仆きあたらざるを评ない。

塑蛊の奸洒认跋を亩えるが、蜡绍绘示券乖の困润を的侠する眷圭には、このような爬について侍庞さらに贰り布げた的侠が涩妥であると雇える。

http://www.mof.go.jp/jouhou/soken/kenkyu/ron086.pd...

23帳 呈汗困赖忽の毋 (まずリフレが庭黎でそれと事惟して乖うものです。)

ル〖ラ蜡涪∈ブラジル∷の上氦霖坤掠羹けの输锦垛、ボルサファミリア

2010钳3奉11泣庶流 テレビ澎叠 Newsモ〖ニングサテライト アメリカ络下沮肤 话来夫基さん

ブラジルには、2钳涟に乖ったんですけれども、そのときよりも肥丹がいいなと炊じました。

你疥评荚霖羹けと咐われる络房ショッピングモ〖ルを斧池したんですけれども、罢嘲に奥くないのに睹きました。

300它边の极瓢贾、3它边のスニ〖カ〖などが卿られていて、それでも皿贾眷は塔钦という炊じで络拦斗でした。

ル〖ラ蜡涪の上氦霖坤掠羹けの输锦垛、ボルサファミリアと咐いますが、これによって、上氦霖が面粗霖に撵惧げされてきているんだなあというのが悸炊できました。

こうした蜡绍の卉忽は、碰介帽なるばらまきで、痰绿カネになるんではないかと茹冉されていましたが、

海では、沸貉の络升な皖ち哈みを松いで、いち玲く肥丹搀牲した付瓢蜗と光く删擦されています。

http://keibakeirin.cocolog-nifty.com/blog/2010/03/...

ボ〖ルズ≈呈汗は获富の痰绿を栏む∽

稍士霹は势柜がナンバ〖1であるための滦擦に册ぎないのでは々という啼に滦し

≈それはほぼ澄悸に粗般いです∽とボ〖ルズはSFRに胳る。≈20钳笆惧涟は、络鸟の沸貉池荚は、

稍士霹は渴殊という贾呜の结酬听に册ぎないと雇えていました。しかし海は、この凤の悸沮甫垫を

乖なう客の粗では、贾呜に洞まった航网と斧なす雇えが暗泡弄驴眶巧です。∽ˇˇˇボ〖ルズは

その乘看弄妄统を肌のように揭べる。≈稍士霹は砺磬を栏み、砺磬は获富の痰绿蝗いを栏むのです。∽

http://d.hatena.ne.jp/himaginary/20100208/samuel_b...

24、ⅲ背ツキ∈瓤リフレ巧∷とのバトルで冉汤したことをメモ。

1ˉ柜の获缓は695名边 ほとんどが虽垄垛∈卿れるもの∷

2ˉ柜の稼垛姐驰は283名边

3ˉ里稿これだけデフレが鲁いている柜は泣塑だけ

http://twitter.com/smith796000/status/13059892562

背1¨柜の获缓は氟湿と里飘怠≈だけ∽という磅据拎侯 ∈沮凋ⅹ http://ow.ly/1EA3b 16ペ〖ジ∷

背2¨≈里稿デフレ沸赋してる柜あるよ。毖柜∽ ∈沮凋ⅹ http://ow.ly/1EA3c ∷この2つのウソは瓢かし岂い祸悸。

http://twitter.com/smith796000/status/13060162460

ⅲ墨栏で、衡蜡错怠啼玛で衡坛臼は871名边の稼垛がある、泣塑は撬镁溃涟だと动拇しているが、

光抖臀办さんが、悸は姐获缓が腆600名边あって、乐机は300名边に册ぎない、と咐った。

http://twitter.com/namatahara/status/13180198585

衡坛臼は久锐狼を惧げたいので、错怠を历っているのだと光抖さんは咐った。

送极咳、衡坛臼の离帕に陵碰のっかている。光抖さんの回纽は脚妥である。

http://twitter.com/namatahara/status/13180244444

ⅲ衡坛臼はとにかくプロパガンダが惧缄い。

蜡迹踩やマスコミへの阐嚼が惧缄なんだろうな。葵木客まで皖ちたかと蛔うと塑碰に缄ごわい丹がする。

あと光抖臀办黎栏の咐うことは、脚妥では痰くて祸悸です。

http://twitter.com/NeolibeDoctor/statuses/13186544...

@consumption_tax≈墨栏∽での光抖臀办さんの券咐によると、衡坛臼は久锐狼を惧げたいので错怠を历っているのだと。

柜の稼垛860名边に滦して、拍付另办席会が≈送极咳、衡坛臼の离帕に陵碰のっかている。∽とツイッタ〖で券咐。

葵络棵は衡坛臼の攫鼠拎侯に苞っかからないように。

http://twitter.com/watanabekikuo/statuses/13183602...

ⅲ∝坤肠办シンプルな沸貉掐嚏 沸貉は禄评で妄豺しろ! ∈扔拍沦欠∷≠を粕んでない客が驴いね。

稍斗には∈1∷悸蜗稍颅房、∈2∷ギャップ房があると尸梧し、インフレで稍斗なら∈1∷、デフレで稍斗なら∈2∷と棱汤しています。

http://twitter.com/smith796000/status/12890166833

デフレの附觉ではまず见惦ギャップを虽めることが呵も脚妥と今いてあるんですが、

あんまりちゃんと粕んでいる客がいないので柔しいですね。

http://twitter.com/smith796000/status/12890227156

むしろ奢いのはこのまま泣朵がデフレタ〖ゲットを鲁けてしまうことです。

扔拍黎栏は票じ塑で≈ギャップ房稍斗を墓く鲁けてしまうと、悸蜗も己われていく∽と咐っておられます。

笺钳霖の己度による喀度繁锡の稍颅はその眉弄な毋です。これは呵も考癸です。

http://twitter.com/smith796000/status/12890630884

部が啼玛で、どう豺疯すべきなのか、デ〖タや妄侠を痰浑したりこじつけたりしても部の豺疯にもなりません。

坤肠称柜がリ〖マンショックで栏じた见惦ギャップを衡蜡垛突蜡忽で虽めたという祸悸、

その冯蔡デフレを搀闰しているという祸悸を脚く减け贿めましょう。

http://twitter.com/smith796000/status/12890759463

2ˉ柜の稼垛姐驰は283名边

3ˉ里稿これだけデフレが鲁いている柜は泣塑だけ

http://twitter.com/smith796000/status/13059892562

背1¨柜の获缓は氟湿と里飘怠≈だけ∽という磅据拎侯 ∈沮凋ⅹ http://ow.ly/1EA3b 16ペ〖ジ∷

背2¨≈里稿デフレ沸赋してる柜あるよ。毖柜∽ ∈沮凋ⅹ http://ow.ly/1EA3c ∷この2つのウソは瓢かし岂い祸悸。

http://twitter.com/smith796000/status/13060162460

ⅲ墨栏で、衡蜡错怠啼玛で衡坛臼は871名边の稼垛がある、泣塑は撬镁溃涟だと动拇しているが、

光抖臀办さんが、悸は姐获缓が腆600名边あって、乐机は300名边に册ぎない、と咐った。

http://twitter.com/namatahara/status/13180198585

衡坛臼は久锐狼を惧げたいので、错怠を历っているのだと光抖さんは咐った。

送极咳、衡坛臼の离帕に陵碰のっかている。光抖さんの回纽は脚妥である。

http://twitter.com/namatahara/status/13180244444

ⅲ衡坛臼はとにかくプロパガンダが惧缄い。

蜡迹踩やマスコミへの阐嚼が惧缄なんだろうな。葵木客まで皖ちたかと蛔うと塑碰に缄ごわい丹がする。

あと光抖臀办黎栏の咐うことは、脚妥では痰くて祸悸です。

http://twitter.com/NeolibeDoctor/statuses/13186544...

@consumption_tax≈墨栏∽での光抖臀办さんの券咐によると、衡坛臼は久锐狼を惧げたいので错怠を历っているのだと。

柜の稼垛860名边に滦して、拍付另办席会が≈送极咳、衡坛臼の离帕に陵碰のっかている。∽とツイッタ〖で券咐。

葵络棵は衡坛臼の攫鼠拎侯に苞っかからないように。

http://twitter.com/watanabekikuo/statuses/13183602...

ⅲ∝坤肠办シンプルな沸貉掐嚏 沸貉は禄评で妄豺しろ! ∈扔拍沦欠∷≠を粕んでない客が驴いね。

稍斗には∈1∷悸蜗稍颅房、∈2∷ギャップ房があると尸梧し、インフレで稍斗なら∈1∷、デフレで稍斗なら∈2∷と棱汤しています。

http://twitter.com/smith796000/status/12890166833

デフレの附觉ではまず见惦ギャップを虽めることが呵も脚妥と今いてあるんですが、

あんまりちゃんと粕んでいる客がいないので柔しいですね。

http://twitter.com/smith796000/status/12890227156

むしろ奢いのはこのまま泣朵がデフレタ〖ゲットを鲁けてしまうことです。

扔拍黎栏は票じ塑で≈ギャップ房稍斗を墓く鲁けてしまうと、悸蜗も己われていく∽と咐っておられます。

笺钳霖の己度による喀度繁锡の稍颅はその眉弄な毋です。これは呵も考癸です。

http://twitter.com/smith796000/status/12890630884

部が啼玛で、どう豺疯すべきなのか、デ〖タや妄侠を痰浑したりこじつけたりしても部の豺疯にもなりません。

坤肠称柜がリ〖マンショックで栏じた见惦ギャップを衡蜡垛突蜡忽で虽めたという祸悸、

その冯蔡デフレを搀闰しているという祸悸を脚く减け贿めましょう。

http://twitter.com/smith796000/status/12890759463

http://d.hatena.ne.jp/himaginary/20100306/The_Grea...

塑侠矢は、蓝蚂♂ム〖ア∈2008∷のモデルを橙磨し、叹誊穆垛と擦呈の肃护を艰り掐れ、没袋叹誊垛网のゼロ布嘎も汤绩弄に寥み哈んだ。

叉」はこのモデルに滦し、2008钳の势柜垛突错怠をほぼ赖澄に浩附するショックを裁えた。

ここでの叉」の啼玛罢急は、ゼロ布嘎によって垛网苞き布げができなくなった眷圭、蜡绍が润萎瓢弄な瘫粗获缓を

萎瓢弄な蜡绍砷耗に蛤垂するという润帕琵弄な给倡辉眷拎侯の跟蔡はどの镍刨か、ということである。

叉」は、その润帕琵弄な垛突蜡忽の跟蔡が、ゼロ垛网において络きなものになり评ることを斧い叫した。

叉」のモデルシミュレ〖ションは、そうした蜡忽拆掐が、2008-2009钳に络恫共の浩丸を松いだことを绩している。

そのゼロ垛网における蜡忽拆掐の跟蔡を绩したのが、笆布に苞脱する侠矢の哭10である。

これを斧ると、ゼロ布嘎扩腆が痰ければ垛网は腆-3.5%まで布がっていたことになる。

その眷圭、栏缓とインフレ唯の你布は呵络腆4%であるが、それに蜡忽拆掐を裁えていれば、いずれも1%ほど猖帘していたことが尸かる∈乐悸俐〃垛网も-2%までの你布で貉む∷。

办数、ゼロ布嘎扩腆を艰り哈むと、部もしなければ栏缓は办充夺く皖ち哈み、インフレ唯も-8%に夺づいてたことになる∈滥爬俐∷。

蜡忽拆掐のお剥で、いずれも4%ほど猖帘する∈滥悸俐∷。

つまり、ゼロ垛网扩腆の布では、そうした扩腆が痰い箕に孺べ、蜡忽拆掐は腆4擒の跟蔡を积つのである。

また、侠矢では、端眉なケ〖スとして、ショックが2钳ではなく∈络恫共や泣塑の90钳洛のように、8钳粗费鲁した眷圭のシミュレ〖ションも乖なっている。それが笆布の侠矢の哭8である。

この眷圭、蜡忽拆掐が痰ければ、栏缓は2充夺く皖ち哈み、デフレは15%を亩えていた。蜡忽拆掐により、それぞれ5%涟稿の你布で貉むことになる。

まさに蜡忽によって络恫共の浩丸というセカンドインパクトの缸庚を屁れたことになるわけで、侠矢ではこれを≈络忙瘤∈The GreatEscape∷∽と钙んでいる。

塑侠矢は、蓝蚂♂ム〖ア∈2008∷のモデルを橙磨し、叹誊穆垛と擦呈の肃护を艰り掐れ、没袋叹誊垛网のゼロ布嘎も汤绩弄に寥み哈んだ。

叉」はこのモデルに滦し、2008钳の势柜垛突错怠をほぼ赖澄に浩附するショックを裁えた。

ここでの叉」の啼玛罢急は、ゼロ布嘎によって垛网苞き布げができなくなった眷圭、蜡绍が润萎瓢弄な瘫粗获缓を

萎瓢弄な蜡绍砷耗に蛤垂するという润帕琵弄な给倡辉眷拎侯の跟蔡はどの镍刨か、ということである。

叉」は、その润帕琵弄な垛突蜡忽の跟蔡が、ゼロ垛网において络きなものになり评ることを斧い叫した。

叉」のモデルシミュレ〖ションは、そうした蜡忽拆掐が、2008-2009钳に络恫共の浩丸を松いだことを绩している。

そのゼロ垛网における蜡忽拆掐の跟蔡を绩したのが、笆布に苞脱する侠矢の哭10である。

これを斧ると、ゼロ布嘎扩腆が痰ければ垛网は腆-3.5%まで布がっていたことになる。

その眷圭、栏缓とインフレ唯の你布は呵络腆4%であるが、それに蜡忽拆掐を裁えていれば、いずれも1%ほど猖帘していたことが尸かる∈乐悸俐〃垛网も-2%までの你布で貉む∷。

办数、ゼロ布嘎扩腆を艰り哈むと、部もしなければ栏缓は办充夺く皖ち哈み、インフレ唯も-8%に夺づいてたことになる∈滥爬俐∷。

蜡忽拆掐のお剥で、いずれも4%ほど猖帘する∈滥悸俐∷。

つまり、ゼロ垛网扩腆の布では、そうした扩腆が痰い箕に孺べ、蜡忽拆掐は腆4擒の跟蔡を积つのである。

また、侠矢では、端眉なケ〖スとして、ショックが2钳ではなく∈络恫共や泣塑の90钳洛のように、8钳粗费鲁した眷圭のシミュレ〖ションも乖なっている。それが笆布の侠矢の哭8である。

この眷圭、蜡忽拆掐が痰ければ、栏缓は2充夺く皖ち哈み、デフレは15%を亩えていた。蜡忽拆掐により、それぞれ5%涟稿の你布で貉むことになる。

まさに蜡忽によって络恫共の浩丸というセカンドインパクトの缸庚を屁れたことになるわけで、侠矢ではこれを≈络忙瘤∈The GreatEscape∷∽と钙んでいる。

26帳柜柴的镑が泣朵另痕に柜柴でデフレの勒扦を啼う柜柴面费ム〖ビ〖

极瘫呸∈毛忱另痕、怀塑さんの颅苞っ磨っちゃ绿誊でしょ。∷

怀塑宫话 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 柜柴面费 http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...々=j&spkid=19618&time=01:34:32.6

10钳3奉1泣

怀塑宫话 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...々=j&spkid=&time=

10钳3奉12泣 徊薄徒换把镑柴 1:45×

沥藕妥办 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 http://www.webtv.sangiin.go.jp/generator/meta_gene...

怀塑宫话 极瘫呸桨的薄的镑 VS 档版琅贯 络棵≈衡富は柜耗を木儡泣朵に苞き减けさせればいい∽1/2 http://www.youtube.com/watch?v=wgspGLkmcBw

瘫肩呸∈やる丹あるの々∷

10钳8奉2泣桨的薄徒换把镑柴

揪付课 瘫肩呸桨的薄的镑(デフレから忙笛し肥丹搀牲を誊回す的镑息塘) VS 球李 泣朵另痕

http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...

10/21 衡垛把△徊的薄 05:19:00 垛灰臀办 vs 恕鼓

http://www.webtv.sangiin.go.jp/webtv/index.php

http://wiki.livedoor.jp/sunrise2010/d/%c6%fc%b6%e4...

の球李恕鼓の呵稿に矢机おこしあり。

20100930 妈79搀 泣塑沸貉牲宠の柴 档版琅贯 part1

http://www.youtube.com/watch?v=yoptEWlBO7g&feature...

怀塑宫话 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 柜柴面费 http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...々=j&spkid=19618&time=01:34:32.6

10钳3奉1泣

怀塑宫话 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...々=j&spkid=&time=

10钳3奉12泣 徊薄徒换把镑柴 1:45×

沥藕妥办 极瘫呸桨的薄的镑 VS 球李 泣朵另痕 http://www.webtv.sangiin.go.jp/generator/meta_gene...

怀塑宫话 极瘫呸桨的薄的镑 VS 档版琅贯 络棵≈衡富は柜耗を木儡泣朵に苞き减けさせればいい∽1/2 http://www.youtube.com/watch?v=wgspGLkmcBw

瘫肩呸∈やる丹あるの々∷

10钳8奉2泣桨的薄徒换把镑柴

揪付课 瘫肩呸桨的薄的镑(デフレから忙笛し肥丹搀牲を誊回す的镑息塘) VS 球李 泣朵另痕

http://www.shugiintv.go.jp/jp/wmpdyna.asx?deli_id=...

10/21 衡垛把△徊的薄 05:19:00 垛灰臀办 vs 恕鼓

http://www.webtv.sangiin.go.jp/webtv/index.php

http://wiki.livedoor.jp/sunrise2010/d/%c6%fc%b6%e4...

の球李恕鼓の呵稿に矢机おこしあり。

20100930 妈79搀 泣塑沸貉牲宠の柴 档版琅贯 part1

http://www.youtube.com/watch?v=yoptEWlBO7g&feature...

誊肌办枉 http://d.hatena.ne.jp/tanakahidetomi/20100425#p2

拍面建棵≈デフレ稍斗 泣塑朵乖の络横∽を粕みつつあるが涩粕だ。

その52ペ〖ジから61ペ〖ジにかけての≈泣朵の咐侠琵扩∽によると

ˇ柒婶で茹冉弄にとれる甫垫∈垛突此下侠とか∷をすると溪裹に焊莲

¨古策丽爵とかのブル〖カラ〖乖き

ˇ抖味泣朵恕卉乖碰箕·措茶渡でなく沸貉池婶麓度栏の驴い拇汉琵纷渡が蜗を积ちそうな袋略ができたが·それが馁されてモノが尸かってる客が驴眶泣朵を殿った

ˇ甫垫荚が部を今いているか泣朵はチェックして·茹冉弄な湿咐いをする客粗を都趋 まがいで疼らせる

2009钳僵の蜡绍の≈デフレ离咐∽笆丸、デフレこそが泣塑沸貉に匿纶をもたらしている含塑付傍であるという千急が弓がりつつあります。

塑今の螟荚の1客、尽粗下洛会(沸貉删侠踩)は、泣塑沸貉の惟て木しには、まずデフレを贿めることが涩妥だと、蜡迹踩や柜瘫に滦して动く潦えてきました。

塑今は、その尽粗会が、イェ〖ル络池兜鉴赏拍龚办黎栏から、沸貉池の泼侍怪盗を减けたときの滔屯を箭峡した怪盗峡です。

赏拍黎栏と咐えば、澎叠络池の恕池婶と沸貉池婶を麓度し、哼池面に皇恕活赋に圭呈し、

附泣塑朵乖另痕の球李数汤会に沸貉池を兜え、いまでもアメリカの叹嚏イェ〖ル络池沸貉池婶で兜受をとり鲁けている、まさに帕棱の兜鉴です。

もう1客の黎栏として、玲梆拍络池の笺拍婶净馈兜鉴にも、悟凰の漓嚏踩として炯下恫共と附哼の孺秤などを怪盗いただきました。

赏拍黎栏は孟靛の微娄で、いつも泣塑の沸貉己蜡を瞳い、兜え灰である泣塑朵乖のスタッフたちに焚桂と锦咐を券してきました。

塑今に箭峡した球李数汤ˇ泣塑朵乖另痕への给倡今词も、そのような焚桂と锦咐の1つです

赏拍黎栏は、尽粗会に兜えることを奶して、弓くあまねく驴くの客」に、沸貉池の梦斧を帕えようとしました。

笺拍婶黎栏も、炯下恫共が柜瘫に涂えた鹅しみを帆り手さないようにするには、どうしたらよいかを靠孵に棱いています。

塑今を缄にとった数は、困润呵稿まで粕みとおしていただき、评られた梦斧を1客でも驴くの数に帕えてください。

泣塑沸貉を墓袋匿纶から颠うのは、讳たち柜瘫1客ひとりの罢蛔なのです。

极瘫呸桨的薄的镑 怀塑 宫话 (螟) HP http://www.yamamotokozo.com/

誊肌

妈1鞠 极瘫呸はなぜ络窃したのか

井吏菇陇猖匙や幂面辉眷付妄肩盗は窃傍ではないのか?

妈2鞠 デフレとは部か?

办忍湿擦には、话硷梧がある

泣塑は、いつからデフレに促っているのか?

斧碰般いの≈デフレ离咐∽

妈3鞠 デフレで茂が氦るのか?

妈4鞠 デフレは泣朵が弹こしている

マネ〖サプライ(策示丁惦翁)とマネタリ〖ベ〖ス(ハイパワ〖ドマネ〖)の般い

蜕れる球李泣朵另痕の券咐

泣朵の咐い屁れのウソ

泣朵のタカ巧挛剂は海に幌まったことではない

≈泣朵萎妄侠∽に盖脊する泣朵

妈5鞠 デフレから忙笛するには、どうしたらよいか

光抖困蓝に池べ

泣朵の蜡忽は撅に稍浇尸

肥丹滦忽の塑炭は垛突蜡忽

帕琵弄垛突蜡忽にこだわる泣朵

湿擦奥年誊筛蜡忽(インフレ誊筛蜡忽)を瞥掐すべき

ならば泣朵の柜耗苞き减けしかないか

誊肌

妈1鞠 极瘫呸はなぜ络窃したのか

井吏菇陇猖匙や幂面辉眷付妄肩盗は窃傍ではないのか?

妈2鞠 デフレとは部か?

办忍湿擦には、话硷梧がある

泣塑は、いつからデフレに促っているのか?

斧碰般いの≈デフレ离咐∽

妈3鞠 デフレで茂が氦るのか?

妈4鞠 デフレは泣朵が弹こしている

マネ〖サプライ(策示丁惦翁)とマネタリ〖ベ〖ス(ハイパワ〖ドマネ〖)の般い

蜕れる球李泣朵另痕の券咐

泣朵の咐い屁れのウソ

泣朵のタカ巧挛剂は海に幌まったことではない

≈泣朵萎妄侠∽に盖脊する泣朵

妈5鞠 デフレから忙笛するには、どうしたらよいか

光抖困蓝に池べ

泣朵の蜡忽は撅に稍浇尸

肥丹滦忽の塑炭は垛突蜡忽

帕琵弄垛突蜡忽にこだわる泣朵

湿擦奥年誊筛蜡忽(インフレ誊筛蜡忽)を瞥掐すべき

ならば泣朵の柜耗苞き减けしかないか

肆片で附哼の瘫肩呸蜡涪の蜡忽を、蜡忽の充り碰て答洁から阜しく删擦していきます。ここだけでも办糊尸の柒推ですね。

喇墓尸填は蜡绍が疯める墙蜗もその获呈もないことを汤纹な侠妄で棱き汤かしています。茨董蜡忽、光庐苹烯痰瘟步、灰ども缄碰、抢踩の改侍疥评输浸扩刨などが

肌」と沸貉池の汤纹な架刨で茹冉されていくのは、粕荚にとっても评岂い绅达をもらった炊じになるでしょう。

泣塑の墓袋匿纶をもたらしたのは、菇陇妥傍か、それとも泣塑朵乖の己窃による桔茨弄な妥傍か、この滦惟について呵糠の悸沮冯蔡を炳脱しながら、

≈ゾンビ措度簿棱∽などを侠撬していく今きっぷりは、おそらく附觉で茂も靠击ができないほど件毗なものです。送もこの鞠は话搀粕みました 拘。

http://d.hatena.ne.jp/tanakahidetomi/20100628#p1より

叫惹家/螟荚からの柒推疽拆

この塑は、みんなのための沸貉池ˇ掐嚏として今かれました。

ご赂じのとおり、己度荚の眶は海も300它客笆惧。糠麓何脱も、阜しい觉斗が鲁きます。

惦涂疥评にしても、ここ10钳ほどでぐっと布がってしまい、你垮洁のまま。

なぜ、こんな钮韭のような稍斗に促ってしまったのでしょう?

(塑今を粕めば、その肩傍が、粗般った蜡忽や痰忽にあることが、よく尸かります)

ならば、どうすればいい?

(そのための借数涞も、汤谗に胳られています。その办眉を疽拆するなら、沸貉池の糠妄侠に答づいて、これまでの垛突蜡忽を猖めること、です)

そして、塑今を粕めば、坤肠筛洁の沸貉池のエッセンスが妄豺できるようになります。≈糠しいケインズ妄侠∽です。キ〖ワ〖ドの办つは、≈萎瓢拉のわな∽(これに促ると络恃。そして泣塑は附に海、そうなっているのです)。もちろん、むずかしい眶及や妒俐は办磊、ありません。

粗般った垛突ˇ沸貉蜡忽を斧却くためにも。

办泣も玲くこのデフレ稍斗から忙するためにも。

糠しい沸貉池のエッセンスが咳につく塑今を、ぜひ、ご办粕ください。

柒推∈≈BOOK∽デ〖タベ〖スより∷

いつクビになるかと稍奥な客」、磋磨っても舰喀できない笺荚たち∧デフレ稍斗で傅丹をなくした士喇ニッポン。なぜ?どうすればいい?坤肠筛洁の糠妄侠で、肥丹搀牲の借数涞を绩す。岂しい眶及は办磊なし、みんなのための沸貉池ˇ掐嚏。

叉が柜のデフレはなぜつづくのか。塑今は、90钳洛の≈己われた10钳∽とその稿の≈悸炊の燃わない搀牲∽、

そして坤肠垛突错怠に蜕れる叉が柜の沸貉觉斗を≈己われた20钳∽ととらえた惧で、册殿20钳粗の沸貉蜡忽と悸沮甫垫を腊妄しつつ

≈デフレを亩える沸貉蜡忽∽について侠じた塑である。なぜ泣塑の匿纶は鲁くのか、沸貉蜡忽はどのように逼读したのか、

部をすればよいのかといった爬に督蹋をお积ちの数に办粕を力めたい。

641 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/07/06(残) 23:30:31

票じように戏客が驴いイタリアも、泣朵が痰いだけ泣塑よりマシだが沸貉喇墓はしていない。

645 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/07/06(残) 23:41:32

http://ecodb.net/country/IT/imf_gdp.html#index02

デフレは策示弄附据、警灰光勿步は簇犯ない面朵がバカなことによって苞き弹こされる

797 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/07/07(垮) 19:34:09

泣塑http://ecodb.net/country/JP/imf_gdp.html#index02

イタリアhttp://ecodb.net/country/IT/imf_gdp.html#index02

票じ镍刨の警灰光勿步の柜なのにインタゲ何脱してるイタリアは20钳で叹誊GDPが2擒、泣塑も泣朵がデフタゲやらずインタゲやってたら

いまごろ叹誊GDP1000名边になってる纷换、泣塑の紧啼玛は络きく猖帘してたはず

妥するにロシアは∈ウクライナも∷泣塑より客庚が负っているがインフレなんですよ。

光勿步が渴むイタリアでもインフレ、客庚が负警するロシアˇウクライナでもインフレ。

デフレは泣朵弹傍棱笆嘲に雇えられるんでしょうか々

http://shavetail.blog99.fc2.com/blog-entry-79.html より(拒嘿はのWPで)

630+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 19:46:43

デフレは客庚负警のためだと慨じ哈んでいる客がいる。

呵夺10钳粗の客庚笼裁唯士堆と湿擦惧竞唯士堆を坤肠称柜で欢邵哭を侯って斧る。

奶策笼裁唯士堆と湿擦惧竞唯士堆も侯って斧る。坤朵サイトで井办箕粗でできる。

涟荚は痰陵簇、稿荚は赖の陵簇なので、肆片の疙豺がなくなる。

http://twitter.com/YoichiTakahashi/status/26993801...

これは弛しみ

632 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 19:55:17

アホの尽毛もテレビでそんなこと咐ってて冯菇炕譬してるんだなと蛔った。

633+1 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 20:14:49

それと惧填沦涕さんも冯菇肩磨してんだよね。芭辊丢が滦锰して容年弄なこといってたけど。

636+2 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 20:27:06

警灰光勿步って泣塑だけの啼玛じゃないだろ。

でも泣塑だけが变」デフレ。その收りの棱汤はうまくしてるのか々

面柜デフレ侠と票じ缄圭いじゃないか々

638 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 20:38:47

たとえば

http://abc60w.blog16.fc2.com/blog-category-141.htm...

639 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/11(奉) 20:42:47

叉が柜の客庚恃步は墓袋匿纶にどの镍刨逼读したのか

http://synodos.livedoor.biz/archives/1522510.html

囱の誊动く≈栏缓钳勿客庚が负るとデフレ々 その2∽

http://tacmasi.blogspot.com/2010/10/2.html

976 ¨垛积ち叹痰しさん、上顺叹痰しさん [] ¨2010/10/15(垛) 01:03:08

栏缓钳勿客庚が负るとデフレになる?

http://tacmasi.blogspot.com/2010/10/blog-post.html

′妥腆¨

′奶策ˇ洁奶策笼裁唯と湿擦惧竞唯の粗には光い陵簇がある。

′办数、客庚笼裁唯、15-64盒客庚孺唯の恃步は、湿擦惧竞唯とは痰陵簇。

ⅷ陵簇犯眶 -1から1で山わされ、1に夺いほど赖の陵簇が动く-1に夺いほど砷の陵簇が动い。0に夺いほど陵簇は煎い。

妥するに1か-1に夺ければ企つの祸柿は簇息拉が动く、0に夺ければ痰簇犯。

′奶策ˇ洁奶策笼裁唯と湿擦惧竞唯とで欢邵哭をとると、笆布のようになります。陵簇犯眶は+0.6213.

ttp://3.bp.blogspot.com/_RgaKrHGa-Wo/TLXmbWtr4UI/AAAAAAAAAKk/fO0Hiq9wj64/s1600/ty_cpi_money.jpg