第七夜

最終更新:

![]() sen_no_risho 2009年06月04日(木) 23:38:01履歴

sen_no_risho 2009年06月04日(木) 23:38:01履歴

千のFX千夜一夜 第七夜 〜 為替と株式

←トップページ ←第六夜 第八夜→

為替と株式は、どちらも金融市場の柱であり、どちらも世界経済事情の変化に敏感に反応するように互いに関係が深い。

為替の動きが株式に影響したり、その逆だったりと連動が見られたりもする。

どちらも、投資・投機の対象となり、多くの人が利益や損失を出しながら、業績や経済が好転すれば買い、悪化すれば売ったりして、相場を形成する。

(相場とは、市場で形成された価格のことであるが、広く市場そのものや市場での取引・思惑まで指すこともある)

このように為替と株式は似ているのだが、一方で、違っている部分もある。

今回はそんな為替と株式の「違い」に着目してみよう!

為替と株式は、どちらも市場を持ち相場を形成することで、価格が上下し(値動き)、その動きを同じようにチャートの形で表現したりする。

どちらも金融市場であって経済事情に敏感に相場が形成されることから互いによく似ているということは分かるのだが、為替と株式には、次のような決定的な性格の違いがある。

為替と株式は、どちらも金融市場の柱であり、どちらも世界経済事情の変化に敏感に反応するように互いに関係が深い。

為替の動きが株式に影響したり、その逆だったりと連動が見られたりもする。

どちらも、投資・投機の対象となり、多くの人が利益や損失を出しながら、業績や経済が好転すれば買い、悪化すれば売ったりして、相場を形成する。

(相場とは、市場で形成された価格のことであるが、広く市場そのものや市場での取引・思惑まで指すこともある)

このように為替と株式は似ているのだが、一方で、違っている部分もある。

今回はそんな為替と株式の「違い」に着目してみよう!

為替と株式は、どちらも市場を持ち相場を形成することで、価格が上下し(値動き)、その動きを同じようにチャートの形で表現したりする。

どちらも金融市場であって経済事情に敏感に相場が形成されることから互いによく似ているということは分かるのだが、為替と株式には、次のような決定的な性格の違いがある。

相違点(1)

為替: 相対指標

為替は二国間の通貨の相対関係・相対指標である。

ドル円であれば、ドルと円の相対的な力関係を示していて、取引は

「ドル買い円売り」「ドル売り円買い」のように、2通貨の「交換」で行われる。

株式: 絶対指標

経済や企業の好況不況の株価の上下で、総額の価値(時価総額)が増減する。

また、為替のように交換ではなく、基本的に「株」を買うか、売るか、となる。

株式の場合、サブプライムローン問題に端を発する世界経済の悪化で、日経平均やNYダウがどんどん株安に向かった。

株式には、時価総額と呼ばれる「株価×発行済株数」で表す指標があるが、企業の業績や経済の状況が悪化すれば、時価総額全体で価値が目減りしてしまう。

例えば、2008年の世界全体の株式時価総額は29兆ドルも消滅してしまい、2008年末には31兆ドルとほぼ半減したと見積もられた。1年で60兆ドルが30兆ドルに半減である。

こうなると、株式市場参加者の「全員が」損失をこうむることもありえる。

反対に、企業が業績を伸ばしたり、国の経済が好調であれば、株価は上がり、時価総額も増える。

こうなると、株式市場参加者がみな利益を得るということもありえる。

また、株式発行数を増やすことで、株価が下がるといったことも起こりうる。

最悪の場合、株式を発行した会社がつぶれてしまうと株券は無価値化し、紙くずとなることもある。

一方で、為替は「二国間の通貨の相対関係」だから、日本とアメリカの経済状況を比べてみて、先にアメリカ経済が悪くなったとすると、相対的にまだアメリカよりマシな日本円に資金が流れるのは想像にかたくない。

しかし、アメリカの経済状況が悪化し、ダウ平均も暴落などすれば、日本の経済状況や株式市場が安泰でいられるわけがない。こうなると、そのあおりをくらい、後追いで日経平均も下落し、企業は損失を計上し、日本経済も悪くなっていく。

このように、先にアメリカ経済が悪くなっても、ある時期からアメリカも日本も同時に経済が縮小を始めると、大雑把に言ってその時点からドルと円の相対関係(ドル円レート)はさほど落ちなくなる。

それが、ちょうど2008年12月くらいであったろうと思われる。

このような状態になると、日本もアメリカも経済は悪化し、日経平均もNYダウ平均も下落しているけど、為替のドル円はさほど変わらず、といった状況になる。よって、ドル円が90円を割るころ、「70円、60円になる」といった予想も飛び出したが、同時悪化になった時点でそれまでのドル円の下落には一定のブレーキが掛かったはずだ。

アメリカ経済の悪化に連れて日本経済も悪化するから、ドルはどこまでも対円で落ちることが出来るわけではない、ということだ。

このことは、経済の変化に対して、株式市場と為替市場の動きを考える上で大切だろう。

(逆に、もし日本経済が、世界経済の悪化をものともせずそのままの状態を保ち続けたとしたら、ドルと円の相対関係はますます開き、為替相場もどこまでも落ちるかも知れない)

また、経済や業績に冷や水を浴びせるようなニュースが飛び込んでくると、株式市場なら間違いなく大幅な売りが飛び込んできて、株価は急速に下落するだろう。このように、一般に売りというのは足が速いと言われる。

しかしながら、同じニュースでも為替市場だと違った反応になることもある。経済に冷や水を浴びせるようなニュースが飛び込んできたとすると、特に、アメリカ経済や世界経済全般に関わるものなら、ドル円には売りが殺到するだろう。

これが日本経済に関わるものだった場合、若干話は複雑だったりする。

純粋に日本経済の悪化に関するものなら、ドル円なら円売りを誘発する。この場合、円の売りは足が速いかもしれないが、結果として「ドル円」は急騰を見せるだろう。

あるいは、日本経済の悪化に関するもので日経平均が急落する、といった場合には、リスク回避として、避難通貨買いへ資金が流れる。最近の円安で円は避難通貨の性質を失いつつあるが、年末年始の円高状況ではリスク回避としてドル売りを誘発して、結果、「ドル円」は急落を見せたことだろう。

また、第六夜の「通貨ペア」でも述べたように、ドル円とユーロドルでは、通貨ペアでドルが右に来るか左に来るかが異なる。そのため同じドル売りでも、ドル円なら急落だが、ユーロドルなら急騰となるなど、必ずしも通貨ペアでの売り方向が足が速いとも限らない点は、一応念頭に置いておこう。

2つめの大きな違いは、取引時間である。

相違点(2)

為替: 24時間休みなく連続して世界中で相場が動き続ける。

日本時間月曜朝3〜4時にウェリントン市場が開いてから、

土曜朝6〜7時にNY市場がクローズするまでのおよそ124時間程度連続する。

株式: 毎日、寄付き(市場オープン)と引け(市場クローズ)があり、

市場が開いていない時間の方がずっと長い。

東証(日経)であれば、9〜11時、12時半〜15時が基本的な取引時間。

そのため、株式市場では、前日の引け以降のニュース、世界経済状況(NYダウとか)、各企業のニュース、一部の先物などが影響して、当日の寄付きは乖離するのがほとんどである。

というか、前日終値と当日寄付き値は乖離する前提であるからこそ、「前日比 何円高(安)で寄付き」のように前日比どのくらいでスタートしたかがニュースになる。

よって、株価の日足をローソク足で描くと、基本的に窓があいたり、始値が前日の日足の実体部(ローソク足の太いところ)に入り込んだり、ということが起こるのがごく普通のことだ。

一方で、為替市場は世界中で24時間休みなく5日間動き続けるから、基本的に日足のローソク足に窓が開くことはありえない。

(日本のFX会社では、NYクローズ前後に10分〜20分程度のメンテナンス時間を設ける場合があり、その間のレートが欠落することで、その僅かな時間でのレートの変動が見た目、日足の窓に見えてしまうこともあるが、これは本質的な窓ではなく、メンテナンス中のレートの欠落によるものだ)

このようなわけで、ローソク足のパターンでも、株式市場の日足には現れて、為替市場の日足には現れないものがいくつかある。2つほど例を挙げてみよう。

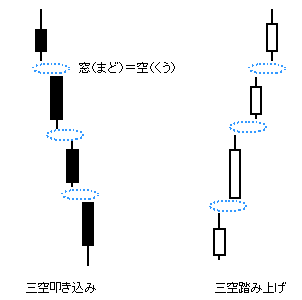

例えば、「三空」

これは、3日連続で寄付き値が上(または下)に飛び、窓が3回開くことを言う。相場格言では「三空天井に売り向かえ」といい、3日連続で上窓となったら売りのタイミングとされる。

(ローソク足については第二十四夜をご参照下さい)

しかしこれは、寄付き値が前日引け値と乖離する前提である株式市場ならではの格言。

為替市場の日足に「三空」が現れることは無い。

三空はおろか、一空さえ現れない。

為替市場は、市場が24時間連続して動いており、日をまたいでも窓にはならず、前日終値=翌日始値だからだ。

例えば、「はらみ足」

これは、その日の値動きが、前日の日足の実体部(ローソク足の太いところ=前日の始値から終値の範囲内)に終始する形を言い、天井や底を形成するときによく出るとされる。

これも、寄付き値が前日引け値と乖離する前提である株式市場ならではの足型だ。

結果的に、前日の日足の実体部と、当日の日足の実体部が一部オーバーラップすることになる。

為替市場は、市場が24時間連続して動いており、日をまたいでも前日終値=翌日始値だから、はらみ足のような足型になることは無い。(2本の陽線や、2本の陰線がオーバーラップすることも基本的に無い)

為替市場で、日足チャートに窓が開いたり、前日のローソク足の実体にオーバーラップしたりする可能性があるのは、市場が一旦クローズする金曜NY引け(日本時間土曜朝)から、翌週月曜ウェリントンオープンの部分、つまり「週またぎ」のところくらいだ。

しかしこれも、よほどの大ニュースでもない限り、翌週ウェリントンオープンは前週NY引けの終値あたりからスタートするものである。

なお、時間の短いローソク足(1分足)では、指標発表時の相場の急変などでTickが飛び、1分足で窓が開くケースはある。

その他にも為替と株式の違いはいくつかある。

相違点(3)

為替: 取引所がない。

株式: 取引所がある。

為替市場の中核はインターバンク市場と呼ばれるが、これはそういう市場がどこかにあるのではなく、「銀行同士がオンラインで接続された状態」をインターバンク市場と呼ぶ、と思えば良い。

東京市場やロンドン市場というのも、東京やロンドンにそういう市場があるわけではなく、その時間帯の主な取引が日本やイギリス・欧州の銀行間で行われている、という状態を表している。

(日本全体の銀行が参加していても「東京市場」と呼ぶのは、関西・西日本方面の方々は大いに違和感があるかも知れない)

相違点(4)

為替: 銘柄が少ない(これは欧州で一斉にユーロが導入されたためでもあり、

ユーロ導入前は、フランスフランやドイツマルク、イタリアリラなど「銘柄」は

多かったはずだ。ユーロ導入で通貨数が減ったことで、通貨ペア数は激減した)

株式: 銘柄が非常に多い。個別企業の業績で、上下にばらつきがある

(ただし、日経225先物のように、全体を指標化したものを選ぶこともできる)

為替はユーロ導入前は主要通貨の数も多かったし、それに伴い通貨ペア数も相当であったと思われるが、ユーロ導入で通貨数が減り、取引は分かりやすいだろう。

相違点(5)

為替: ストップ高・ストップ安(サーキットブレーカー)は無い。

株式: ストップ高・ストップ安(サーキットブレーカー)がある。

株式市場にはストップ高・ストップ安といわれる、相場が急激に動きすぎるのを防ぐための策があって、一定以上の動きをするとそこでその銘柄は取引が停止される。

(これは、株価自体が絶対指標で、場合によってはゼロ(紙くず)になりうるリスクもはらんでいることと関係するだろう)

為替にはどんなに相場が急変しても、それにより市場が停止させられることはない。

相違点(6)

市場規模

為替: 1日の総取引量 3兆ドルあまり(約330兆円)(2007年度)

このうち直物(じきもの、スポット)で1兆ドルあまり。

最大の取引市場はロンドン。

株式: 1日の総取引量 NY証券取引所で420億ドル、日本の株式で270億ドル、等。

最大の取引市場はNY。

為替市場は全世界の株式市場の約30倍程度の市場規模を持っていると言われ、「外国為替市場」としてみたとき、世界最大の市場である。

主要な市場取引量は、1位がロンドン(34%)、2位がNY(16%)。東京は6%ほどだ。株式はNYが最大であるが、為替はNYよりロンドンの方が2倍くらい取引量がある。さすが金融の街だ。

通貨ペア別では、1位がユーロドル(27%)、2位がドル円(13%)、3位がポンドドル(12%)。ユーロ円は2%程度だ。

取引通貨別では、1位はドル(86%)、2位はユーロ(37%)、3位は円(17%)、4位はポンド(15%)などとなっている。(通貨ペアでダブルカウントするので合計は200%)

(国際決済銀行(BIS)レポート2007年度版より)

為替はこのように巨大な市場であるので、株式のような仕手戦が行えるようなものではない。一国の中央銀行が資金力にまかせて介入を行ったとしても相場を動かせず大海の一滴となってしまう程の巨大な市場である。

このように為替と株式は似ているようで違っている点もある。

特にここでは、本質的な違いである「為替は二通貨の相対指標、株式は絶対指標」という点を強調したい。世界経済が悪化すれば、絶対指標の株式はどこまでも縮小可能だが、為替は相対指標なので日米同時に悪化する限りドル円がどちらかに傾斜し続けらるわけではないという点は、是非念頭に置いていただければと思う。

←トップページ ←第六夜 第八夜→

最新コメント